この記事の内容

暗号資産(仮想通貨)が徐々に広がりを見せる中、暗号資産を担保に現金を借りる「仮想通貨担保ローン」が広がっています。

しかし「ビットコインの担保ローンは安全?」「いくらから借りられる?」「審査が通らないのでは?」といった疑問を持つ方も多いでしょう。

そこで本記事では、以下の点を解説します。

- 暗号資産(仮想通貨)担保ローンの仕組み・特徴

- 暗号資産(仮想通貨)担保ローンを徹底比較【2026年最新】

- 適切な暗号資産担保ローンの選び方

仮想通貨担保ローンの税金や、ビットコイン貸付との違いなどにも触れるため、ぜひ最後までご覧ください。

暗号資産(仮想通貨)担保ローンの最新ニュース【2026年現在】

スベルバンク、ロシア初の仮想通貨担保ローンを試験発行

ロシア最大の銀行であるスベルバンクは12月26日、仮想通貨を担保とするローンを試験的に発行したと発表しました。銀行による仮想通貨担保ローンの提供は、ロシア国内で初の事例となります。

スベルバンクのアナトリー・ポポフ取締役会副会長は、今回の試験運用について「デジタル資産を担保とする仕組みを検証し、将来の規制整備に向けた基盤を築くことができた」とコメントしました。

今後は、仮想通貨マイナーに限らず、仮想通貨を保有する企業への活用も視野に入れているとしています。

メタプラネット、ビットコイン担保ローン拡大

2025年11月、日本のビットコイントレジャリー企業MetaPlanet(メタプラネット)は、BTCを担保としたローン戦略を拡大し、総額1億3000万ドル(約20億円)規模の借入を実行しました。

既存の約5億ドルの信用枠の一部として用いられ、さらなるBTC買い増しや資本効率の強化に充てられています。

企業レベルでの暗号資産担保ローン活用が進み、資産拡大と財務戦略の一環として注目されています。

テザー(Tether)がLednに戦略的投資

2025年11月、ステーブルコイン大手テザーが、ビットコイン担保ローンに強みを持つLedn(レドン)への戦略的投資を実施しました。

これにより、ビットコイン担保の信用市場がさらに活性化すると期待されています。

Lednは2025年だけで10億ドル超の貸出を実現しており、この投資は同社の成長戦略を後押しするものです。

暗号資産(仮想通貨)担保ローンとは?

暗号資産担保ローンとは、仮想通貨やアルトコインを保有したままお金を借りられる、新しい資金調達の仕組みです。

ビットコイン担保ローン、暗号資産(仮想通貨)融資と言われることもあります。

手元のビットコインやイーサリアムなどを担保として預けることで、その価値に応じた日本円や米ドルを借りることが可能。

近年は、仮想通貨を資産として活用する流れが加速しており、個人から法人まで利用者が増加中です。

本章では、暗号資産担保ローンの基礎知識について、わかりやすく解説します。

- 暗号資産(仮想通貨)担保ローンの仕組み

- ローンの返済と清算の流れ

- 暗号資産担保ローンが注目される理由

暗号資産(仮想通貨)担保ローンの重要ポイント

- 仮想通貨を手放さずに資金を確保し、課税を繰り延べできる。

- 価格下落時は自動清算(ロスカット)のリスクがある。

- 自分の目的・リスク許容度に合ったサービスを見極めることが重要。

暗号資産(仮想通貨)担保ローンの仕組み

暗号資産担保ローンとは、保有している仮想通貨を担保として預け、その評価額の一部を現金として借りる仕組みです。

ビットコインの貸付(レンディング)や、ステーキングとは異なるため、混同しないようにしましょう。

レンディングやステーキングとの最大の違いは、デジタルアセット担保ローンを使えば「法定通貨を借りられる」という点です。

年利は発生するものの、売りたくない仮想通貨を保有したまま資金を調達できる点は大きなメリットと言えるでしょう。

暗号資産担保ローンで100万円相当のビットコインを担保にした場合、担保価値の50〜70%程度(=50〜70万円)が借入の上限となります。

この比率を「担保掛目(LTV:Loan to Value)」と呼び、万が一価格が下落したときにも貸し手が損をしにくいように設定されています。

担保として利用できる主な仮想通貨は、ビットコイン(BTC)・イーサリアム(ETH)・テザー(USDT)など、サービスによって変わります。

貸し手によっては複数の通貨をサポートしており、担保通貨の種類によって融資条件が異なるケースもあるため、事前に確認しましょう。

また、借りた資金は日本円や米ドルで受け取るケースが一般的ですが、返済時には利息を含めて同じ通貨で返済する必要があります。

ローンの返済と清算の流れ

暗号資産担保ローンは、担保を預け入れて終わりではありません。

融資後も、担保資産の価格変動に応じて状況が変化します。

返済までの一般的な流れは、以下の通り。

ただし、仮想通貨の価格が大きく下落し、担保価値が一定の基準を下回った場合は自動的にロスカット(清算)が行われ、担保の一部または全額が売却されてしまうケースがあります。

担保価値が減少した際には「追加担保(マージンコール)」を求められることもあるため、価格変動リスクと清算ルールをしっかり把握しておくことが重要です。

暗号資産担保ローンが注目される理由

暗号資産担保ローンが注目を集めている背景には、市場環境の変化と資産運用の多様化があります。

これまで仮想通貨は「投資対象」として保有されることが多かったものの、近年では資産として活かす手段としても利用されるケースが増えました。

仮想通貨投資には税金の問題が常に付きまとうからです。仮想通貨の売却益には、最大で55%もの税金が課される場合があります。

しかし、担保ローンを使えば、資産を売却せずに現金を得られるため、ポジションを維持したまま資金を確保することができます。

また、従来の金融機関では「年収」「勤務先」「信用情報」などの要素が審査に影響します。

一方、暗号資産担保ローンでは、資産そのものの価値が信用の基準となるため、フリーランスや個人事業主など、従来のローンでは不利になりやすい層にも使いやすい仕組みと言えるでしょう。

暗号資産(仮想通貨)担保ローンの特徴

暗号資産担保ローンは、仮想通貨を利用した新しい資金調達手段です。投資家だけでなく、事業資金や生活資金として利用するケースも増えています。

暗号資産担保ローンの主な特徴は、以下の通りです。

- 仮想通貨を売らずにお金を借りられる

- 担保に応じて借入額が決まる

- サービスによって利用条件が異なる

仮想通貨を売らずにお金を借りられる

ビットコインやイーサリアムなどの仮想通貨を担保として預け、その評価額に応じて現金を借りる仕組みです。

保有している仮想通貨を売却してしまうと利益が確定し、最大55%の税金が発生する可能性があります。

一方、担保ローンであれば保有ポジションを維持したまま、課税を繰り延べながら資金を確保できます。

仮想通貨を長期保有している方にも、おすすめの選択肢と言えるでしょう。

担保に応じて借入額が決まる

融資額は、担保にした暗号資産の評価額に対して50〜70%ほどが上限(LTV)となります。

価格が下落すると担保価値も下がるため、一定の水準を下回ると追加担保や清算(ロスカット)が行われる仕組みです。

具体的には、以下のようなイメージです。

- 100万円相当のBTCを担保にした場合:借入可能額は約50〜70万円

- BTC価格が30%下落した場合:担保価値は70万円に減少し、LTVが上昇

- 一定基準(例:LTV80%)を超えた場合:自動的に一部清算され、返済に充てられる

上記のように、担保資産の時価変動が融資条件に直結します。価格が安定しているときほど、安全に利用できる仕組みです。

安定した運用のためには、担保余力を十分に確保しておくことが重要です。

サービスによって利用条件が異なる

国内サービスは貸金業法のもとで運営され、審査や年収条件が厳しい一方、法的な安心感があります。

一方、CryptoPawnのような海外サービスは、柔軟な審査と少額融資が可能ですが、日本の制度による保護は受けられません。

- 国内サービス(Fintertech、汐留トラストなど):貸金業法のもとで運営され、金利や契約条件が明確。ただし、総量規制によって年収の3分の1を超える借入ができないなど、利用条件は厳しめ。

- 海外サービス(Clend、CryptoPawnなど):日本の規制に縛られないため、5万円からの少額融資や柔軟な審査が可能。収入証明や雇用形態を問わないケースも多く、個人でも利用しやすい反面、国内法の保護を受けられないというリスクもある。

最近では、2025年8月22日付で、Fintertechの個人向けローンの最低借入額が200万円から500万円に引き上げられました。

条件はサービスによって異なるため、事前に確認することが重要です。

暗号資産(仮想通貨)担保ローンのメリット・デメリット

暗号資産担保ローンは、投資家や個人事業主にとって魅力的な資金調達手段ですが、仕組みを誤解したまま利用すると、思わぬリスクを抱えることもあります。

本章では、暗号資産担保ローンの主なメリット・デメリットを整理して見ていきましょう。

暗号資産(仮想通貨)担保ローンのメリット

暗号資産担保ローンの最大の魅力は、購入した仮想通貨を手放さずに資金を得られることです。

投資チャンスを逃さず、同時に税金や流動性の問題を柔軟に解決できます。

主なメリットは、以下の通りです。

- 資産を売却せずに現金化できる:仮想通貨を保有したまま、必要な分だけ資金を確保できる。価格上昇の恩恵を維持できる。

- 税金を繰り延べできる:売却益を確定しないため、最大55%に達する雑所得課税を先延ばしできる。

- 審査が柔軟でスピードが早い:担保価値が信用の基準となるため、雇用形態や年収を問わないケースもある。

購入したビットコインを自分の資産として保有しつつ、機動的に現金を確保したい投資家にとって理想的な仕組みと言えるでしょう。

暗号資産(仮想通貨)担保ローンのデメリット

暗号資産担保ローンには価格変動・清算・法的リスクといった注意点もあります。

仕組みを理解しないまま利用すると、想定外の損失につながるケースもあるため、事前にリスクを把握しておきましょう。

- 価格下落による清算リスク(ロスカット):担保の価値が下がると、自動的に売却されることがある。

- 金利・為替の変動リスク:特に海外サービスでは金利が高く、返済時に為替差損が発生する場合がある。

- 国内法による保護が限定的:海外事業者を利用する場合、トラブル時に日本の法制度では保護されない可能性がある。

便利さの裏にあるリスクを把握し、余裕のある担保設定と計画的な返済が欠かせません。

暗号資産(仮想通貨)担保ローンの選び方

暗号資産担保ローンを利用する際は、自分の状況に合ったサービスを選ぶことが重要です。

具体的な選び方は、以下の通り。

- 目的に合ったタイプを選ぶ

- 借入条件を比較する

- 管理体制を確認する

目的に合ったタイプを選ぶ

暗号資産担保ローンには、個人向け・法人向けの2タイプがあります。それぞれの特徴を理解し、自分の目的に合ったものを選ぶことが大切です。

- 個人向け(少額・スピード重視):5万円〜利用できるCryptoPawnのようなサービスは、急な支出や生活資金の確保に便利です。審査が柔軟で、年収証明が不要なケースもあります。

- 法人・個人事業主向け(高額・事業資金):Fintertechや汐留トラストのように、事業資金・運転資金・設備投資を目的とする高額融資に対応。契約条件は厳しいものの、法制度のもとで安心して利用できます。

少額・柔軟性を取るなら海外型、信頼性や規模を取るなら国内型が適していると言えるでしょう。

借入条件を比較する

次に見るべきは、実際の借入条件です。同じローンでも、金利・担保率(LTV)・下限額・審査基準によって負担は大きく変わります。

以下の4点を必ず比較しましょう。

- 金利:実質年率(年換算)で比較。固定・変動、手数料を含めた総コストを確認。

- LTV(担保率):上限が高いほど借りやすいが、価格下落時の清算リスクも高まる。

- 最低融資額:少額ニーズなら下限が低いサービスを。高額資金なら増枠の可否を確認。

- 審査基準:国内型は総量規制や所得証明が必要。海外型は担保価値ベースで柔軟な場合も。

「いくら借りたいか」「どの程度のリスクを取れるか」で選ぶ条件が変わります。

数字を比較するだけでなく、返済シミュレーションをして自分にとっての現実的な条件を見極めましょう。

管理体制を確認する

暗号資産を担保にする以上、最も重要なのが管理体制の安全性です。

預けた資産がどのように保管されるのかを確認しないまま利用するのは非常に危険です。

どんなに条件が良くても、管理体制が不透明なサービスは避け、資産を安心して預けられるかを最優先に判断しましょう。

暗号資産(ビットコイン)担保ローン比較一覧【2026最新】

暗号資産(仮想通貨)担保ローンと一口に言っても、サービスごとに対象者・金利・最低借入額・柔軟性などが大きく異なります。

本章では、2026年時点で利用可能な主要3社の条件を、初心者の方にも分かりやすく比較します。

| サービス名 | 対象者 | 最低借入額 | 金利 |

| Clend |

|

|

|

| Fintertech |

|

|

|

| 汐留トラスト |

|

|

|

| CryptoPawn |

|

|

|

| NEXO |

|

|

|

Clend(クレンド)

Clend(クレンド)は、仮想通貨を売却せずに資金を調達できる個人向け暗号資産担保ローンサービスです。 月利0.5%〜の低金利と強制清算を行わない設計が特徴で、Fireblocksの先進技術によりセキュリティも高水準です。

Clend(クレンド)の特徴は、以下の通り。

- 月利0.5%〜の低金利:業界最安水準で利息負担を大幅に抑えられる

- 資金調達が早い:最短即日着金で資金調達が早い

- 高いセキュリティ:Fireblocksの高いセキュリティ

利率と担保掛目が通貨ごとに異なり(BTCは月利0.50%・60%掛目、USDCは月利1.20%・90%掛目)、利息は借入残高に自動加算される複利方式です。

LTVが90%を超えると清算対象となるため、定期的なLTV確認と管理が重要になります。最低借入額は約500万円相当からで、個人・法人ともに利用可能です。

任意返済や代物弁済も柔軟に行えるため、返済計画を立てやすいのが強みです。

Clendがおすすめな人

- 仮想通貨を長期保有しながら資金需要を満たしたい個人投資家

- 税金発生を避けつつ流動性を確保したいHODLer

- 低金利と安心感を重視するユーザー

仮想通貨を長期保有しながら、急な資金需要を低コストでカバーしたい人に適しています。特に、売却による譲渡所得税を避けたい投資家や、事業資金を柔軟に調達したい事業者におすすめです。

審査が担保価値中心で年収などを問われにくい点も、幅広い層に支持されています。

Clendの評判や使い方はこちらの記事を参考にしてください。

メリット デメリット

Fintertech(フィンターテック)

Fintertech(フィンターテック)は、大和証券グループが運営する暗号資産担保ローンです。

公式には「デジタルアセット担保ローン」という名称で提供されています。

貸金業法に基づく正式な登録事業者であり、制度面での信頼性は国内トップクラス。

一方で、融資条件が高額・厳格なため、利用できる層は限られます。

Fintertech(フィンターテック)ローンの特徴は、以下の通り。

- 国内大手グループによる運営:フィンターテックは大和証券グループが提供しており、法制度・審査体制が明確。

- LTV(担保掛目)50%で安定運用:資産価値の半分を上限とする安全設計。

- 富裕層・事業者向けの高額ローン仕様:金利4〜8%、最低借入額500万円〜。

フィンターテックの金利や手数料、契約条件は明示されており、情報開示の透明性が非常に高い暗号資産担保ローンです。

一方で、Fintertechは貸金業法の総量規制の対象となっており、個人が借りられる金額は年収の3分の1以内に制限されています。

公式サイトでは「最低融資額500万円以上」と記載されており、概算の目安として、年収1500万円で上限500万円、LTV50%なら担保評価額1000万円相当が必要になる計算です。

加えて、所得証明(給与明細・確定申告書等)が必須であり、多額の暗号資産を保有していても、継続的な収入が証明できない場合は融資が難しいケースもあります。

Fintertechがおすすめな人

- 金融機関レベルの信頼性を重視したい人

- 高額な資金を低金利で借りたい個人事業主・法人

- 国内法の保護のもと、安全に暗号資産を活用したい人

Fintertechは、「安心・透明・合法性」を徹底した国内型ローンです。

仮想通貨を担保にする新しい金融の形を、伝統金融のルール内で最も堅実に運用しているサービスといえます。

デメリット

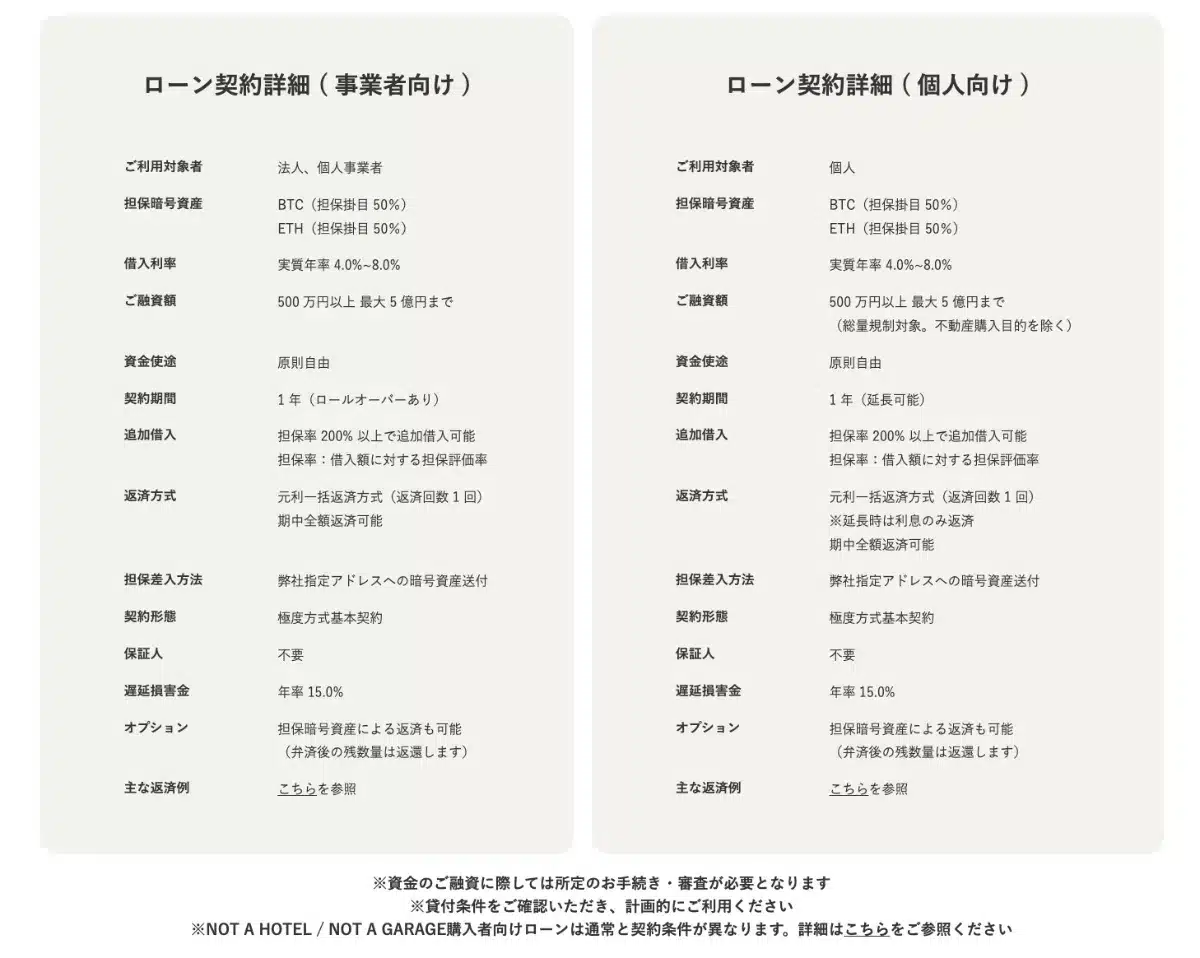

汐留トラスト

汐留トラストは、法人や個人事業主向けに展開する事業性資金に特化した暗号資産担保ローンサービスです。

ビットコインなどを担保に、最大5億円までの高額融資が可能。

企業の資金繰りや投資運用を支援する、プロフェッショナル向けのソリューションです。

汐留トラストの特徴は、以下の通り。

- 高額融資に対応(500万円〜5億円):法人・事業者の大口資金ニーズに対応。

- 金利6〜15%で柔軟な設定:融資規模や担保内容に応じた可変型金利。

- 暗号資産を担保に円建てで融資:BTCなどのデジタル資産をそのまま活用できる。

汐留トラストは、企業の資産を有効活用しながら日本円の流動性を確保したい法人向けのサービスです。

法人・個人事業主向けの事業性融資を前提としており、一般個人向けの利用は実質的に対象外です。

資金繰りや設備投資など、経営上のキャッシュニーズに合わせて柔軟に対応しており、ビジネスのための金融商品として位置づけられています。

汐留トラストがおすすめな人

- 法人・個人事業主として、事業運転資金や投資資金を調達したい人

- 保有している仮想通貨を有効活用したい経営者

- 銀行融資ではスピードや柔軟性が足りないと感じている企業

汐留トラストは、「事業者向け暗号資産担保ローン」という国内では珍しい領域を担っています。

個人には向かないものの、法人が資産を活かしながらスピーディに資金を動かしたい場合には、有力な選択肢となるでしょう。

メリット デメリット

CryptoPawn(クリプトポーン)

CryptoPawn(クリプトポーン)は、暗号資産を担保に現金を借りられる個人向けローンサービスです。

海外拠点ながら日本語対応しており、少額から利用できる柔軟性の高さが特徴。

雇用形態や年収に縛られず、「資産価値そのもの」を信用として扱う新しいタイプの仮想通貨融資モデルです。

CryptoPawnの特徴は、以下の通り。

- 少額(5万円〜)から利用可能:初めてでも試しやすい低ハードル設計。

- 担保価値ベースの審査:給与明細や雇用証明がなくても、保有するBTC・ETH・USDTなど幅広い資産価値で審査。

- 即日融資にも対応:手続きがシンプルで、申し込みから資金受け取りまでがスピーディ。

CryptoPawnは、個人でも手軽に使える、柔軟型の仮想通貨担保ローンとして注目されています。

国内サービスでは年収制限や総量規制の壁がある中、担保となる仮想通貨の価値を重視して審査を行うため、個人でも利用しやすいのが魅力です。

ドージコインや柴犬コインなどのミームコインにも対応しており、今後も取り扱い銘柄は拡大していく予定です。

CryptoPawnでは「質流れ(強制決済)」がなく、暴落時や満期返済不可でも仮想通貨売却にならない(税金も発生しない)点もメリットと言えるでしょう。

CryptoPawnがおすすめな人

- 安定収入がなくても、手持ちの仮想通貨を資金化したい人

- 海外サービスにも抵抗がなく、スピードを重視する人

- 総量規制の枠にとらわれず、柔軟な資金調達を求める個人投資家

CryptoPawnは、数少ない個人向けの暗号資産担保ローンとなっているため、初心者の方にも使いやすいサービスです。

一方で海外のサービスであるため、法的な位置づけや為替リスクを理解した上で使うことが大切です。

メリット デメリット

NEXO(ネクソ)

NEXO(ネクソ)は、個人・法人を問わず利用できる、世界的に利用されている暗号資産担保ローンサービスです。

ユーザーは自分の保有するビットコイン(BTC)やイーサリアム(ETH)、ステーブルコイン(USDT・USDCなど)を担保に、現金やステーブルコインを借りることができます。

欧州を拠点とする大手金融プラットフォームで、数百万人のユーザーを抱えており、低金利(年2.9%〜)設計と柔軟な返済オプションが魅力です。

NEXOの特徴は以下の通り。

- 低金利で利用可能:ロイヤルティプラン(会員ランク)によって金利が変動。担保率や通貨ごとに柔軟に設定。

- 50ドルから借入可能:ステーブルコイン受取なら少額でも利用できるため、試しやすい。

- LTV最大50%〜70%に対応:主要通貨(BTC・ETH・USDTなど)を担保に高い貸出上限を設定。

NEXOは、グローバル利用が可能な暗号資産担保ローンの代表格といえる存在です。

信頼性の高い金融システムと流動性を兼ね備え、保有資産を効率的に活用したい投資家に向いています。

また、利息支払い・返済の柔軟性が高く、担保資産を長期保有しながら流動性を確保できる点も大きなメリットです。

NEXOがおすすめな人

- 少額からでも、低金利で柔軟に資金を借りたい人

- 海外サービスでも信頼性・実績を重視したい人

- 仮想通貨を売らずに資金を確保したい中〜上級者投資家

NEXOは、「低金利・グローバル・柔軟性」の三拍子がそろった暗号資産担保ローンです。

少額融資から高額借入まで対応しており、暗号資産を売らずに資金を活用したい人にとって、有力な海外サービスといえるでしょう。

メリット デメリット

暗号資産(仮想通貨)担保ローンの注意点

暗号資産担保ローンは便利な資金調達手段ですが、注意点もあります。

本章では、利用前に必ず確認しておきたい3つの重要ポイントを解説します。

- 税金に関する注意点

- 担保価値下落によるロスカットリスク

- 詐欺・無登録業者に注意

税金に関する注意点

暗号資産を担保にして資金を借りる行為は「売却」ではないため、通常は課税対象外となります。

しかし、担保が清算されて仮想通貨が実際に売却された場合、その時点で譲渡所得(雑所得)として課税対象となる点に注意が必要です。

日本では仮想通貨の利益は雑所得扱いとなり、累進課税で最大55%の税率が適用されます。

つまり、清算時に利益が出ていれば、ローンの返済とは別に納税義務が発生する可能性があるのです。

特に価格上昇中に清算された場合は、想定外の課税負担が発生するケースもあるため注意が必要です。

担保価値下落によるロスカットリスク

暗号資産担保ローン最大のリスクは、担保として預けた仮想通貨の価格下落です。

担保の時価が下がると、LTV(担保率)が上昇し、設定された上限を超えた時点で自動清算(ロスカット)が行われます。

具体例は、以下の通り。

- 100万円分のBTCを担保に50万円借入(LTV50%)

- BTCが30%下落→担保価値70万円→LTV約71%

- 清算ライン(例:80%)に近づいた場合、回避行動が必要

清算を防ぐには、早めに追加担保を入れる、または一部返済でLTVを下げるのが基本です。

返済が遅れた場合や担保価値が大幅に下落した場合、多くのサービスでは自動的に担保の一部または全額が売却され、借入金の返済に充てられます。

この際、売却益が出ていれば課税対象となるほか、市場急落時には想定よりも低い価格で清算されることもあります。

担保の時価を常に把握し、通知設定や追加担保の手段を準備しておくことが重要です。

詐欺・無登録業者に注意(金融庁登録確認の重要性)

近年、「暗号資産を担保に高利回りを保証」などと謳う詐欺的な業者が増えています。

日本国内で貸金業を営む場合は、金融庁や都道府県の貸金業登録が必須です。

登録番号(例:関東財務局長(◯)第◯号)を明記していない業者は、特に注意するようにしましょう。

海外サービスを利用する場合も、運営元・拠点・利用規約の準拠法を確認し、SNSやメッセージアプリで勧誘してくる無登録業者にはご注意ください。

金融庁公式サイトの「登録貸金業者情報検索サービス」などで確認してから利用することで、詐欺やトラブルを未然に防ぐことができます。

暗号資産担保ローンの利用方法・始め方

Clendは申込から担保預け入れ、資金受け取りまでオンラインで進められます。ここでは始め方を4ステップで確認しましょう。

-

公式サイトから申込フォームを送信する

まずはClend公式サイトから申込フォームを送信します。借入希望額や担保にしたい暗号資産を入力すると、資産評価が行われ、利用者ごとの融資プランが提案されます。

-

登録とKYCを完了する

融資プランを確認したら、アカウント登録とKYCを行います。本人確認はオンラインで完結するため、必要書類を準備しておけば、来店せずに手続きを進められます。

-

金利やLTVなど融資条件を確認する

KYC完了後、金利、LTV、借入期間、清算条件などを確認します。暗号資産担保ローンは価格下落で清算される可能性があるため、契約前に条件をよく確認することが重要です。

-

担保を預け入れて資金を受け取る

契約後、指定されたウォレットに担保資産を送付します。担保の入金と条件確認が完了すると、指定した通貨やネットワークで資金が送金されます。条件次第では即日対応も可能です。

まとめ

本記事では、暗号資産(仮想通貨)担保ローンについて解説しました。

暗号資産担保ローンは、資産を売らずに資金を確保できる新しい金融手段です。ただし、注意点もあるため、事前によく調べてから利用するようにしましょう。

自分の目的とリスク許容度に合ったサービスを選ぶことが大切です。

本記事の内容を参考に、自身にあった暗号資産担保ローンを選んでみてください。

暗号資産(仮想通貨)担保ローンのよくある質問

暗号資産ローンとは何ですか?

ビットコインなどの暗号資産を担保に、現金を借りられるローンサービスです。

資産を売却せずに資金を得られる点が特徴で、投資家や個人事業主にも利用が広がっています。

暗号資産(仮想通貨)担保ローンの税金はどうなりますか?

借りた時点や返済時点では課税されません。ただし、担保が清算(売却)された場合にのみ、その差益が雑所得として課税対象になります。

清算が行われない限り、税金は発生しません。

暗号資産(仮想通貨)担保ローンのデメリットは?

価格下落による清算リスクや、海外サービス利用時の法的保護の薄さが挙げられます。

また、為替変動や金利の違いにより、返済額が想定より増えるケースもあります。

ビットコインでお金を借りることはできますか?

はい、可能です。本記事内で紹介した仮想通貨担保ローンサービスでは、ビットコインを担保に日本円を借りられます。

参考情報

99Bitcoinsを信頼する理由

2013年に設立された99Bitcoinsのチームメンバーは、ビットコイン黎明期から仮想通貨のエキスパートとして活躍してきました。

毎週の調査時間

10万以上月間読者数

専門家による寄稿

2000+検証済み仮想通貨プロジェクト