Esta semana, la SEC está finalizando un marco de «exención de innovación» que permitiría a las plataformas de criptomonedas reguladas listar versiones tokenizadas de acciones como Apple y Tesla. Esto habilitaría el trading las 24 horas del día, los siete días de la semana, sin necesidad de interactuar nunca con la Bolsa de Valores de Nueva York (NYSE).

A simple vista, esto parece representar el puente más sólido jamás construido entre las finanzas tradicionales (TradFi) y el sector cripto, y Wall Street ya está prestando atención. En este nuevo escenario, proyectos como Ondo Finance e Hyperliquid se posicionan como los principales beneficiarios.

BREAKING: The SEC is set to release its so-called "innovation exemption" for tokenized stocks which will pave the path for trading digital versions of securities, per Bloomberg.

— The Kobeissi Letter (@KobeissiLetter) May 18, 2026

Details include:

1. In a "surprise move," the SEC is leaning toward allowing the trading of…

La verdadera cuestión no es si esto es un acontecimiento importante, sino qué se estaría comprando exactamente, quién se beneficia realmente de la estructura propuesta y qué dice la letra pequeña para cualquiera que no sea un fondo de cobertura.

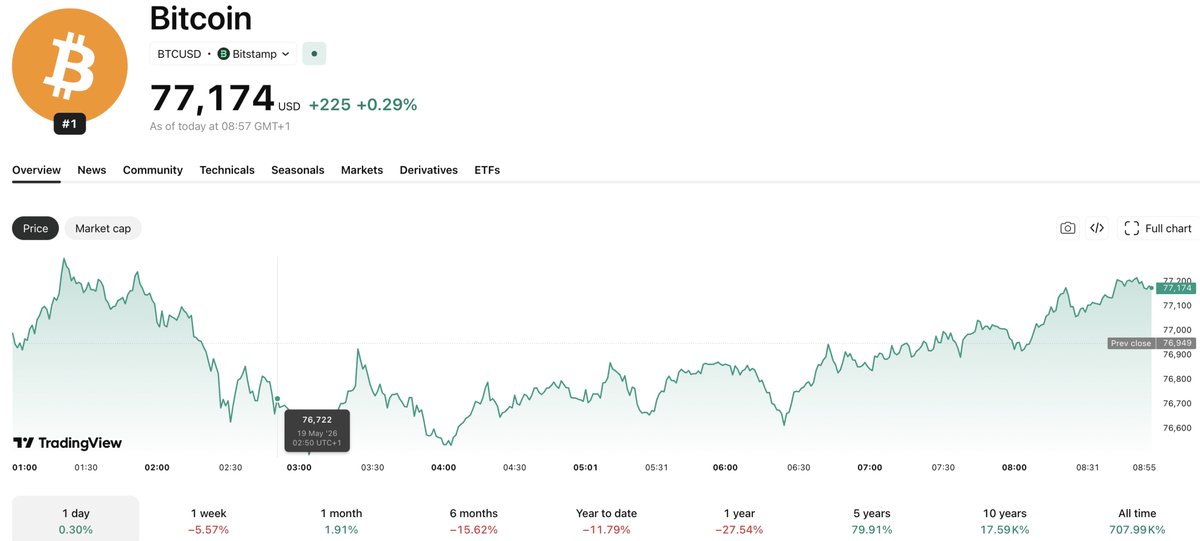

Esta noticia llega en un momento en que la capitalización total del mercado cripto se recuperó modestamente durante la noche, subiendo un 0,3% hasta los 2,65 billones de dólares, tras un reciente retroceso que ha mantenido al Bitcoin cotizando por debajo de los 77.000 dólares.

SEC Crypto: El marco de las acciones tokenizadas y su funcionamiento

Las acciones tokenizadas funcionan como recibos digitales que replican el precio de las acciones reales, permitiendo su negociación ininterrumpida en plataformas cripto. En lugar de las cuentas de valores tradicionales, el inversor poseería un token basado en blockchain vinculado al capital subyacente, el cual puede ser fraccionado y utilizado como colateral en protocolos de préstamos DeFi como AAVE y MORPHO.

En enero de 2026, la SEC identificó dos tipos de tokens: los emitidos por las propias empresas (patrocinados por el emisor) y los tokens de terceros que simplemente rastrean los precios de las acciones sin la participación de la compañía.

La SEC se inclina por permitir estos tokens de terceros, aunque es posible que no otorguen derechos de voto ni dividendos. Esto podría clasificarlos como permutas financieras (swaps) basadas en valores, sujetos a regulaciones estrictas que limitarían el acceso de los inversores minoristas.

Actualmente, las acciones tokenizadas representan unos 1.450 millones de dólares, apenas el 4,3% del mercado de activos del mundo real (RWA), frente al 46% que ocupan los bonos del Tesoro de EE. UU. tokenizados. Si se adopta el marco propuesto por la SEC, la cuota de mercado de las acciones tokenizadas podría aumentar significativamente al crear una vía legal para las plataformas reguladas.

Impacto en las plataformas cripto y la presión institucional

El núcleo de esta historia reside en los esfuerzos de cabildeo de los actores institucionales y gestores de activos, quienes han demostrado que existe una demanda significativa on-chain. Proyectos como el fondo BUIDL de BlackRock y el fondo del mercado monetario tokenizado de Franklin Templeton evidencian que el capital institucional está listo para migrar a la cadena de bloques, siempre que exista un marco regulatorio adecuado. Las acciones tokenizadas son el siguiente paso lógico, permitiendo la propiedad fraccionada para inversores que no pueden acceder a acciones de alto precio.

Aunque el trading 24/7 parece una ventaja, carece de las protecciones de los mercados tradicionales, como los disyuntores (circuit breakers) que detienen la negociación durante caídas rápidas. Esto podría generar una volatilidad considerable, ya que no existen salvaguardas para los activos negociados durante los fines de semana.

Tokens como ONDO, CFG, PENDLE y HYPE podrían verse beneficiados por este cambio, al igual que los mercados de préstamos que acepten colateral tokenizado. Aunque el Nasdaq ya cuenta con la aprobación de la SEC para liquidaciones tokenizadas dentro de la infraestructura tradicional, las próximas regulaciones también podrían habilitar el comercio de acciones tokenizadas en plataformas descentralizadas.

Este cambio potencial se ve reforzado por la Ley CLARITY, que refleja el deseo del Congreso de que Estados Unidos lidere la infraestructura de activos digitales. No obstante, el problema de las plataformas offshore sigue sin resolverse. La guía de la SEC para 2026 apunta a las plataformas extranjeras que venden tokens sintéticos de acciones estadounidenses a inversores en EE. UU., poniendo en riesgo los productos no autorizados que operan actualmente en exchanges fuera del país.

Por qué confiar en 99Bitcoins

Fundado en 2013, los miembros del equipo de 99Bitcoins han sido expertos en cripto desde los primeros días de Bitcoin.

Investigación Semanal

+100kLectores mensuales

Colaboradores expertos

+2000Proyectos crypto analizados