Ethereum bleibt die zweitgrößte Kryptowährung der Welt, doch die Kursentwicklung enttäuscht viele Anleger. Allein im Jahr 2026 hat ETH bereits rund ein Drittel seines Wertes verloren. Vom Allzeithoch notiert die Kryptowährung inzwischen sogar rund 60 Prozent entfernt. Die jüngste Schwäche beschleunigte sich zuletzt nochmals, als Ethereum innerhalb von 24 Stunden rund 7 Prozent verlor und zeitweise unter die Marke von 1.900 US-Dollar fiel.

Während Bitcoin ebenfalls unter Druck steht, zeigt Ethereum eine auffällige relative Schwäche. Gerade deshalb richtet sich der Blick auf neue Bewertungsmodelle. Eine aktuelle Analyse von CoinShares kommt dabei zu einem überraschenden Ergebnis: Selbst im optimistischen Basis-Szenario erscheint das Renditepotenzial bis 2031 deutlich begrenzter als viele Anleger vermutlich erwarten würden.

Das Wichtigste im Überblick:

- Ethereum verliert Gebühreneinnahmen, obwohl Netzwerkaktivität neue Rekordwerte erreicht.

- CoinShares sieht Basis-Kursziel bei lediglich 4.935 US-Dollar 2031.

- Großteil der Bewertung basiert auf monetärem Premium statt Cashflows.

- Risiko-Rendite-Verhältnis erscheint trotz Kurscrash überraschend wenig attraktiv.

CoinShares bewertet Ethereum neu: Dencun-Problem belastet den Investment-Case

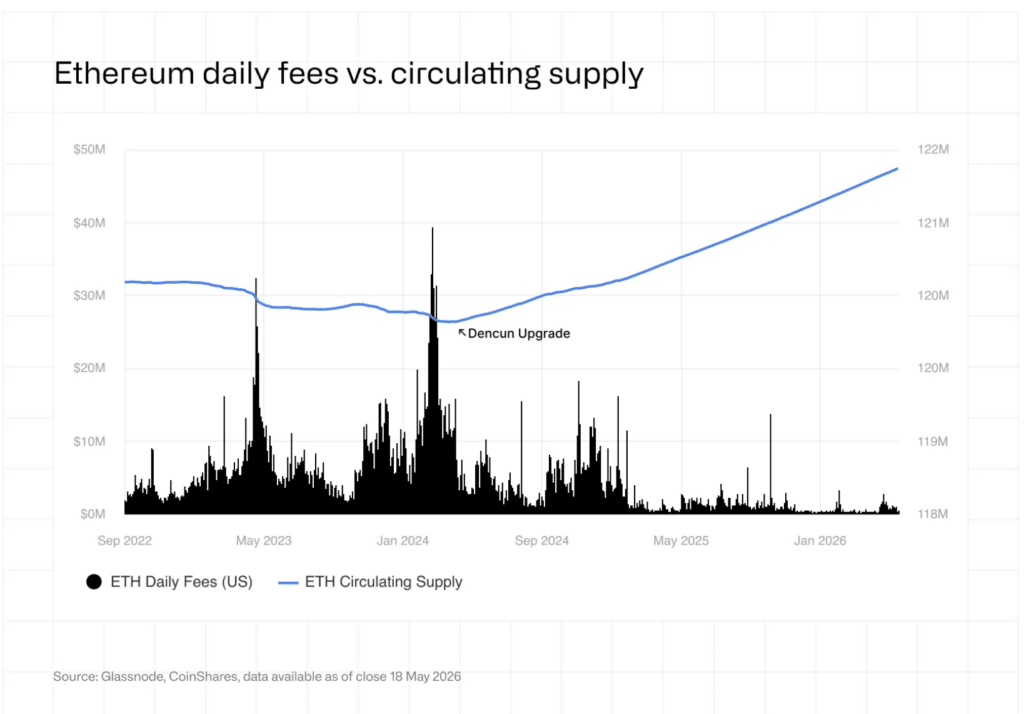

Das zentrale Problem für Ethereum sieht CoinShares in einer Entwicklung, die viele Anleger bislang unterschätzen. Mit dem Dencun-Upgrade im März 2024 verlagerte Ethereum einen Großteil der Transaktionsaktivität auf Layer-2-Netzwerke. Das sorgte zwar für deutlich niedrigere Transaktionskosten und bessere Skalierbarkeit, hatte jedoch einen entscheidenden Nebeneffekt: Die Einnahmen des Netzwerks brachen massiv ein.

Die folgende Grafik verdeutlicht diesen Zusammenhang eindrucksvoll. Während die tägliche Aktivität im Ethereum-Ökosystem hoch blieb, kollabierten die Gebühreneinnahmen regelrecht. Gleichzeitig begann das zirkulierende Angebot wieder zu steigen.

Vor Dencun konnte Ethereum seine „Ultrasound Money“-Story durch hohe Gebühreneinnahmen und regelmäßige Token-Burns rechtfertigen. Nach dem Upgrade fiel dieses Argument jedoch deutlich schwächer aus. CoinShares argumentiert deshalb, dass ein klassisches Cashflow-Modell heute nur noch einen relativ kleinen Teil des Ethereum-Wertes rechtfertigt.

Besonders bemerkenswert ist dabei die Projektion der zukünftigen Gebühreneinnahmen. Im Basis-Szenario erwartet CoinShares bis 2031 lediglich Gebührenumsätze von rund 1,19 Milliarden US-Dollar pro Jahr. Selbst im extrem bullischen Szenario würden die Einnahmen lediglich auf etwa 5,66 Milliarden US-Dollar steigen.

Ethereum Analyse: Die eigentlichen Kurstreiber liegen außerhalb der Gebühren

Statt auf Transaktionsgebühren setzt CoinShares mittlerweile vor allem auf sogenannte monetäre Premiums. Gemeint ist damit der Wert, den Ethereum als Sicherheitsschicht für Stablecoins, DeFi-Anwendungen, Layer-2-Netzwerke, ETFs und institutionelle Investoren besitzt. Genau hier entsteht laut der Studie künftig der Großteil des potenziellen ETH-Werts.

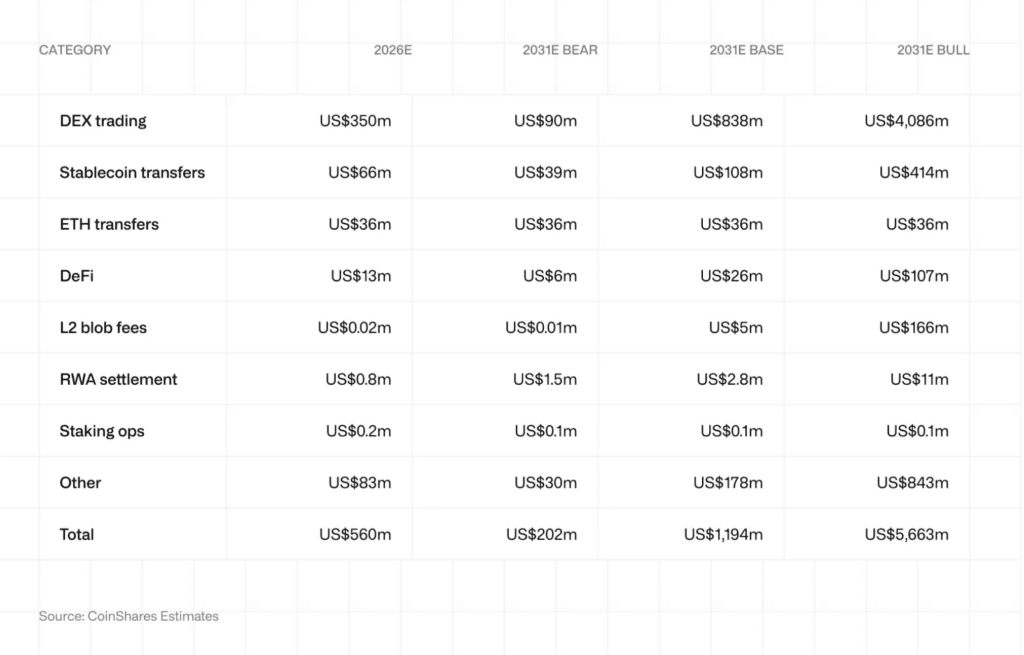

Die folgende Übersicht zeigt die erwarteten Umsatzquellen des Netzwerks bis 2031.

Interessant ist vor allem die Zusammensetzung. DEX-Handel bleibt der wichtigste Umsatztreiber. Stablecoin-Transfers gewinnen ebenfalls deutlich an Bedeutung. Gleichzeitig bleiben die viel diskutierten Layer-2-Blob-Fees selbst im Basis-Szenario überraschend klein. CoinShares geht davon aus, dass Layer-2-Netzwerke Ethereum eher indirekt über steigende Netzwerkeffekte unterstützen als über direkte Gebühreneinnahmen.

Damit verschiebt sich die Investment-These erheblich. Ethereum wird immer weniger als Cashflow-generierende Plattform betrachtet und zunehmend als digitales Reserve-Asset innerhalb seines eigenen Ökosystems bewertet. Das Problem: Solche Bewertungen sind deutlich unsicherer und stärker von Annahmen abhängig.

CoinShares Basis-Case wirkt wenig spektakulär

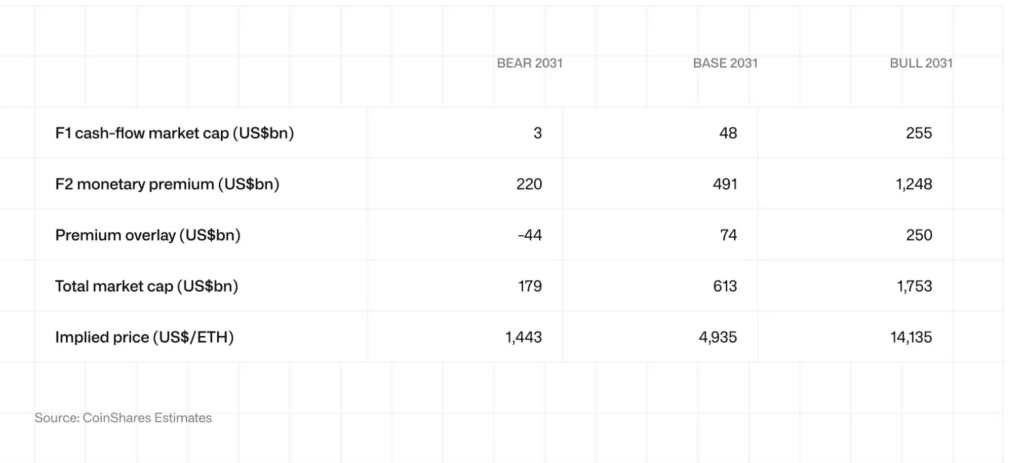

Besonders spannend wird es beim Blick auf die eigentliche Bewertung. CoinShares zerlegt Ethereum in einen Cashflow-Anteil und einen monetären Premium-Anteil.

Hier wird deutlich, wie gering der Beitrag des eigentlichen Geschäftsmodells ausfällt. Im Basis-Szenario trägt das Cashflow-Modell bis 2031 lediglich rund 385 US-Dollar pro ETH zum Gesamtwert bei. Selbst im Bull-Case liegt dieser Beitrag bei etwa 2.055 US-Dollar. Der Großteil der Bewertung stammt also nicht aus realen Einnahmen, sondern aus zukünftigen Erwartungen an die Rolle Ethereums als Finanzinfrastruktur.

Noch deutlicher wird dies in der abschließenden Gesamtbewertung.

CoinShares kommt für das Jahr 2031 auf folgende Kursziele:

- Bear-Case: 1.443 US-Dollar

- Base-Case: 4.935 US-Dollar

- Bull-Case: 14.135 US-Dollar

Auf den ersten Blick wirken knapp 5.000 US-Dollar im Basis-Szenario attraktiv. Doch die Analyse zeigt auch, dass dies lediglich einer jährlichen Rendite von etwa 16 Prozent entspricht. Für ein Asset mit hoher Volatilität, regulatorischen Risiken und zunehmender Konkurrenz durch Solana, Hyperliquid, Base oder andere Netzwerke erscheint das Chance-Risiko-Verhältnis deutlich weniger spektakulär als viele Ethereum-Bullen derzeit vermuten.

CoinShares selbst sieht den wahrscheinlichsten Ausgang zwar zwischen Basis- und Bull-Case. Dennoch macht die Studie deutlich: Ethereum benötigt in den kommenden Jahren stabile ETF-Zuflüsse, wachsende Stablecoin-Märkte, eine erfolgreiche Skalierung und eine Verteidigung seiner Marktposition. Ohne diese Faktoren könnte selbst das aktuelle Kursniveau bereits ambitioniert wirken.

Lies auch: Die besten Krypto Presales 2026

Warum Sie 99Bitcoins vertrauen können

99Bitcoins wurde 2013 gegründet und verfügt über ein Team von Experten, deren Erfahrung bis in die Anfänge der Kryptozeit zurückreicht.

Wöchentliche Recherche

100k+Monatliche Leser

Experten

2000+Krypto-Projekte unter die Lupe genommen