In diesem Beitrag

- Verbot „passiver“ Renditen: Was im Entwurf steht

- Es bleibt ein Schlupfloch – aber nur für „echte Aktivität“

- Warum ausgerechnet Stablecoin-Rewards zum Streitpunkt werden

- Kritik aus der Szene: Regeln, die die Großen begünstigen

- Mehr als Stablecoins: Der Entwurf greift auch die Token-Einordnung an

- Politischer Ausblick: Markup als Lackmustest – und der Schatten der Midterms

- Fazit: Die USA wollen Ordnung – aber der Preis ist hoch

Kaum schien die Debatte um klare Regeln für den US-Kryptomarkt etwas abgeflaut, flammt sie nun erneut auf. Grund dafür ist eine überarbeitete Fassung des Digital Asset Market Clarity Act. Wer setzt künftig die Spielregeln für digitale Vermögenswerte in den Vereinigten Staaten? Der Entwurf gilt als Ergebnis monatelanger Verhandlungen über eine parteiübergreifende Linie und soll bereits in dieser Woche in einer Ausschuss-Sitzung diskutiert und geändert werden.

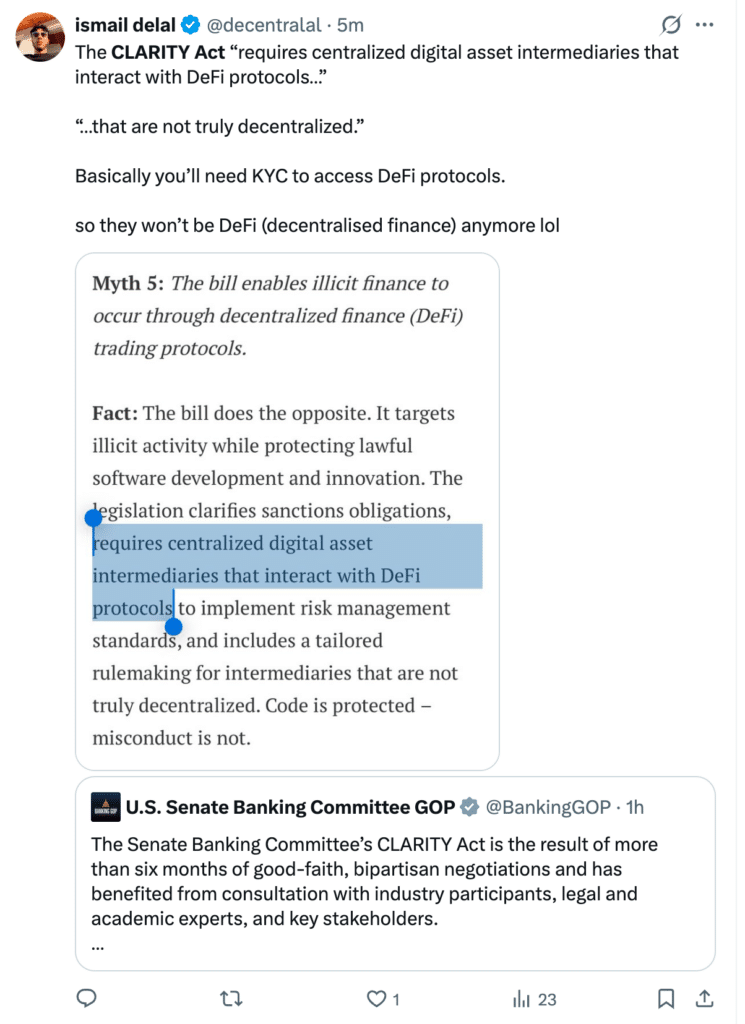

Doch statt Erleichterung bringt das Update vor allem neue Reibung. Der Kernkonflikt: Dürfen Krypto-Plattformen Stablecoin-Kunden eine Rendite zahlen, wenn diese lediglich Guthaben halten? Der neue Text beantwortet diese Frage mit einem klaren „Nein“ und trifft damit nicht nur Stablecoin-Emittenten, sondern auch Handelsplätze und andere „Digital Asset Service Provider“.

Verbot „passiver“ Renditen: Was im Entwurf steht

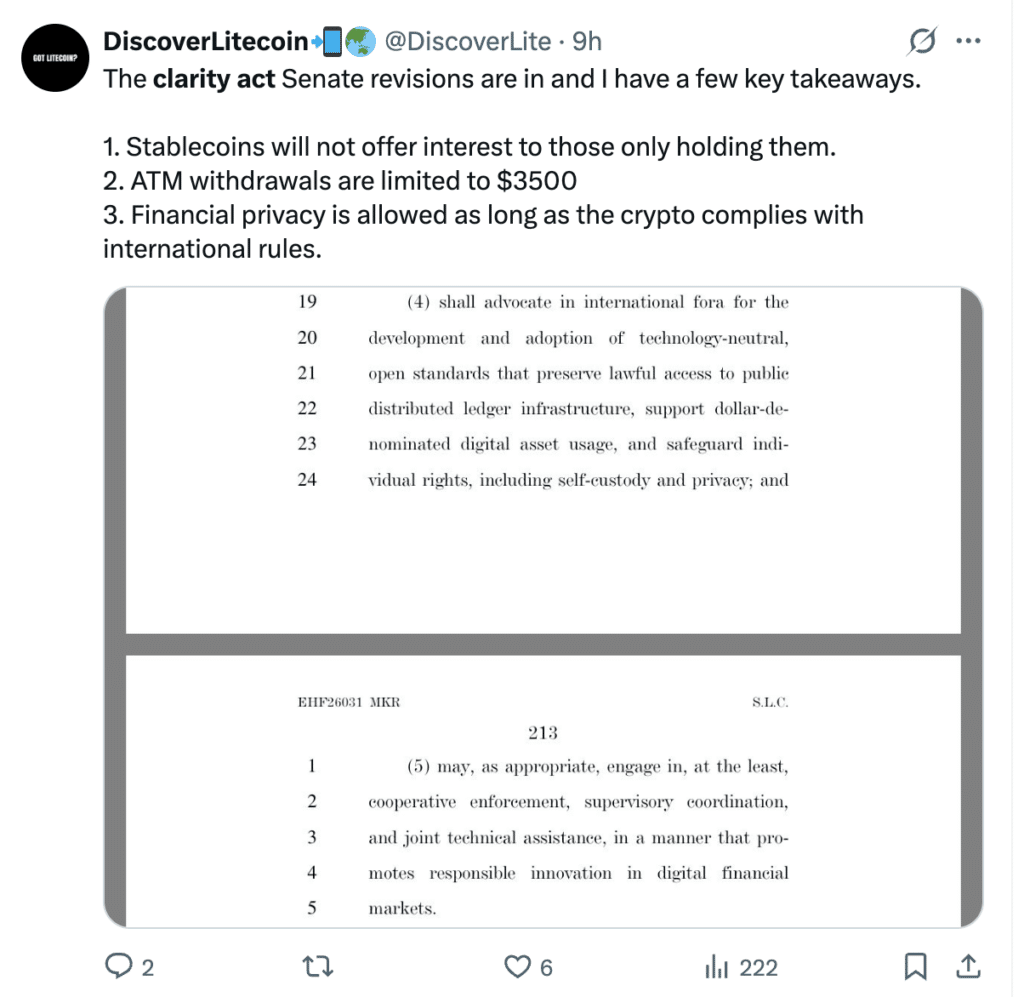

Der überarbeitete Gesetzentwurf enthält eine zentrale Formulierung, ein digitaler Krypto-Dienstleister dürfe keine Form von Zins oder Yield leisten, wenn dieser „allein im Zusammenhang mit dem Halten eines Payment-Stablecoins“ steht. Gemeint sind passive Erträge, also vergleichbar mit Zinsen auf einem Bankguthaben, ohne dass Nutzer zusätzliche Leistungen erbringen.

Das ist politisch heikel, weil Stablecoins längst nicht mehr nur ein Nischenthema sind. Viele Nutzer parken dort Liquidität, weil die Tokens kursstabil wirken und rund um die Uhr transferiert werden können. Sobald auf solche Guthaben Erträge gezahlt werden, entsteht aus Sicht vieler Banken eine direkte Konkurrenz zum klassischen Einlagengeschäft. Genau das war in den vergangenen Monaten ein Hauptargument von Lobbygruppen aus dem Bankensektor. Stablecoin-Zinsen könnten Kapital aus dem regulierten Bankensystem abziehen.

Es bleibt ein Schlupfloch – aber nur für „echte Aktivität“

Trotz des Verbots passiver Zinsen ist die Tür für Rewards nicht komplett zu. Der Entwurf lässt weiterhin aktivitätsgebundene Anreize zu. Erträge wären demnach möglich, wenn sie an konkrete Handlungen geknüpft sind, etwa an das Bereitstellen von Liquidität oder Sicherheiten, an Staking-ähnliche Mechanismen oder an Governance-Teilnahme. Das Gesetz versucht damit, eine Linie zu ziehen. Keine „Zinsen fürs Nichtstun“, aber Belohnungen für Aktivitäten, die im Ökosystem messbar Wert stiften.

Zusätzlich sieht der Entwurf vor, dass Aufsichtsbehörden klare Regeln zu Transparenz und Offenlegung schaffen sollen, damit Nutzer verstehen, wie Rewards entstehen, welche Risiken dahinterstehen und ob die ausgewiesenen Renditen realistisch und nachvollziehbar sind.

Warum ausgerechnet Stablecoin-Rewards zum Streitpunkt werden

Auf den ersten Blick wirkt die Frage technisch. In Wirklichkeit geht es um Marktstruktur und Macht. Stablecoins sind das Schmiermittel vieler Kryptomärkte. Sie verbinden Börsen, DeFi-Protokolle und Zahlungsanwendungen. Wenn Plattformen dafür Rewards anbieten dürfen, werden Stablecoins attraktiver und könnten sich stärker als „digitales Guthaben“ etablieren.

Die politische Spannung wird durch den Zeitplan verschärft. Laut dem offiziellen Ablauf mussten Änderungsanträge aus dem Ausschuss bis 13. Januar eingereicht werden.

Kritik aus der Szene: Regeln, die die Großen begünstigen

Neben dem Yield-Thema gibt es einen zweiten Konflikt, der in der Community derzeit besonders laut diskutiert wird, Compliance-Kosten. Der neue Entwurf setzt stark auf Aufsicht, Registrierung und Überwachung. Kritiker warnen, dass solche Anforderungen in der Praxis die Eintrittshürden erhöhen und damit vor allem große, kapitalstarke Unternehmen profitieren könnten.

Wenn am Ende jedoch eine Regulierung entsteht, die vor allem Konzernen hilft und kleine Teams verdrängt, entsteht der Vorwurf einer regulatorischen Schieflage, ganz unabhängig davon, ob dies beabsichtigt war.

Mehr als Stablecoins: Der Entwurf greift auch die Token-Einordnung an

Der CLARITY Act ist nicht nur ein Stablecoin-Papier. Ein zentrales Ziel ist die Klarheit darüber, ob Tokens als Wertpapiere oder eher als Waren/Commodities gelten und damit auch, ob die SEC oder die CFTC zuständig ist. Reuters berichtet, dass der Entwurf die Rolle der CFTC im Spot-Markt stärkt. Ein Punkt, den viele Unternehmen bevorzugen, weil die SEC in den vergangenen Jahren häufig über Enforcement-Maßnahmen reguliert hat.

Parallel kursieren Hinweise, dass bestimmte große Coins regulatorisch entlastet werden könnten, wenn sie in bestimmten regulierten Produkten geführt werden. Auch das ist ein Signal an den Markt. Wer in geregelte Strukturen passt, hat künftig bessere Karten.

Politischer Ausblick: Markup als Lackmustest – und der Schatten der Midterms

Ob der Entwurf am Ende Gesetz wird, hängt an mehreren Stationen. Kurzfristig ist die Markup-Sitzung entscheidend. Dort können Senatoren Formulierungen verschärfen, abschwächen oder neu strukturieren. Danach wäre der nächste Schritt die Abstimmung im Senat und später die Abstimmung mit dem Repräsentantenhaus.

Politisch ist das Umfeld unruhig. Die Midterm-Wahlen 2026 rücken näher, und damit steigt das Risiko, dass umstrittene Kryptothemen zum Wahlkampffutter werden. Reuters verweist zudem auf Skepsis, ob ein so großes Paket rechtzeitig verabschiedet wird und was passiert, wenn es scheitert. Dann bleibt die Branche weiterhin abhängig von wechselnder Behördenpraxis und Interpretationen.

Fazit: Die USA wollen Ordnung – aber der Preis ist hoch

Der amended CLARITY Act steht für einen Kurs, der gleichermaßen Kontrolle und Planbarkeit verspricht. Das Verbot passiver Stablecoin-Zinsen könnte Banken beruhigen und Verbraucher vor fragwürdigen Renditeversprechen schützen. Gleichzeitig erhöht die Regelung den Druck auf Plattformen, Rewards stärker an echte Nutzung zu binden, was Produkte komplizierter macht und Spielräume für Streit über Definitionen schafft.

Ob der Entwurf am Ende Innovation fördert oder ausbremst, hängt nicht nur am Paragrafenwerk, sondern an der Umsetzung, an der Auslegung durch Aufsichtsbehörden, an Übergangsfristen und daran, ob der Gesetzgeber kleine Anbieter überhaupt mitdenkt.

Sicher ist nur, das Stablecoins endgültig im Kern der Finanzpolitik angekommen sind. Und wenn der CLARITY Act so kommt, wie er jetzt formuliert ist, wird sich der US-Kryptomarkt in den nächsten Monaten spürbar neu sortieren müssen.

Warum Sie 99Bitcoins vertrauen können

99Bitcoins wurde 2013 gegründet und verfügt über ein Team von Experten, deren Erfahrung bis in die Anfänge der Kryptozeit zurückreicht.

Wöchentliche Recherche

100k+Monatliche Leser

Experten

2000+Krypto-Projekte unter die Lupe genommen