In diesem Beitrag

- Rückblick: 2025 als Wendepunkt

- Traditionelle Finanzhäuser drücken aufs Tempo

- Tokenisierung verlässt den Experimentierstatus

- Euro-Stablecoins: Regulatorisch erwünscht, wirtschaftlich zäh

- Neue Qualitätsmaßstäbe bei Verwahrung und Resilienz

- DORA und PSD3 schärfen den Regulierungsdschungel

- Liquidität als Königsmacher

- Chancen für die Realwirtschaft

- Digitale Identitäten als Türöffner

- Technik allein reicht nicht – es zählt die Umsetzung

- Politische Weichenstellungen bleiben ein Unsicherheitsfaktor

- Fazit: 2026 als Jahr der Bewährung

Nach Jahren vager Ankündigungen hat Europas Krypto-Ökosystem 2025 einen spürbaren Strukturwandel erlebt. Die EU-Verordnung MiCA ist vom Papier in die Praxis gerückt, Banken haben erste Token-Pilotprojekte abgeschlossen und Euro-Stablecoins stehen zumindest in den Startlöchern. Doch die eigentliche Arbeit beginnt jetzt: 2026 wird zeigen, ob sich die neuen Regeln in tragfähige Geschäftsmodelle übersetzen lassen.

Rückblick: 2025 als Wendepunkt

Im auslaufenden Jahr hat sich vieles verdichtet. Aufsichtsbehörden definierten konkrete Melde- und Kapitalanforderungen, Verwahrer bauten institutionelle Schnittstellen aus, und die Zahl der von Banken begleiteten On-Chain-Emissionen nahm deutlich zu. Gleichzeitig zeigte sich, dass Regulatorik nicht alle Probleme löst: Überschneidungen zwischen MiCA, Zahlungsdiensterichtlinie und nationalen Lizenzregimen führten zu Verzögerungen bei der Produktfreigabe, und einige FinTechs mussten ihre Geschäftsmodelle komplett umstellen.

Traditionelle Finanzhäuser drücken aufs Tempo

Was vor drei Jahren noch als „Abteilung Zukunft“ in Kelleretagen lief, ist vielerorts Chefsache geworden. Mehrere Großbanken lagern Kryptoverwahrung inzwischen an spezialisierte Dienstleister aus und konzentrieren sich selbst auf Risiko-Management, Kundenschnittstellen und Liquiditätssteuerung. Kooperation statt Eigenbau lautet die Devise, denn jedes interne Re-Engineering würde Millionen verschlingen und das Markteintrittsfenster schließen. Institute, die 2025 über Partnerschaften live gingen, melden bereits zweistellige Prozentanteile digitaler Assets im Neugeschäft.

Tokenisierung verlässt den Experimentierstatus

Besonders deutlich ist der Fortschritt bei der Abbildung realer Vermögenswerte auf der Blockchain. Kurzlaufende Anleihen, Geldmarktfonds und sogar Pfandbriefe liegen in tokenisierter Form vor – noch in kleinen Stückzahlen, aber mit nachweisbaren Effizienzgewinnen: Abwicklungszyklen sinken von T+2 auf Minuten, Sicherheiten lassen sich in Echtzeit nachbelegen, und manuelle Abstimmungen entfallen weitgehend. Dennoch bleibt Liquidität die Achillesferse. Ohne verbindliche Market-Making-Programme drohen Emissionen im Sekundärhandel zu verebben.

Euro-Stablecoins: Regulatorisch erwünscht, wirtschaftlich zäh

Während Dollar-Stablecoins auf globalen Handelsplätzen dominieren, hinken Euro-Varianten hinterher. MiCA hat zwar ein passgenaues E-Money-Segment geschaffen, doch unklare Reserve-Vorgaben, heterogene Auslegung durch nationale Aufseher und fehlende korrespondierende Banknetzwerke bremsen das Wachstum. Für multinationale Konzerne, die aus Euro-Liquidität heraus Zahlungen in alle Zeitzonen abwickeln möchten, ist das ein Hindernis. Experten erwarten, dass frühestens 2027 ein zweistelliger Milliarden-Free-Float erreicht wird.

Neue Qualitätsmaßstäbe bei Verwahrung und Resilienz

Aufsichtsbehörden fordern inzwischen getrennte Bilanzierung, tägliche Proof-of-Reserves-Nachweise sowie Notfallpläne, die auch einen Infrastruktur-Totalschaden abdecken. Parallel dazu steigt der Druck, internationale Cyber-Sicherheitsnormen wie ISO/IEC 27036 oder NIS2 zügig umzusetzen. Einige Börsen investieren in Hardware-Security-Module der neuesten Generation, andere holen Cloud-Provider mit speziellen Confidential-Computing-Lösungen an Bord. Wer beides vernachlässigt, riskiert Lizenz-Auflagen oder gar einen Betriebsstopp.

DORA und PSD3 schärfen den Regulierungsdschungel

Neben MiCA treten 2025/26 zwei weitere Großbauwerke in Kraft: die Digital Operational Resilience Regulation (DORA) und die dritte Zahlungsdiensterichtlinie (PSD3). DORA setzt strenge Vorgaben zu Business-Continuity-Plänen, Pen-Testing und Drittanbieter-Management. PSD3 wiederum schreibt neue Haftungsregeln für elektronische Geldtransfers fest und weitet starke Kundenauthentifizierung auf Krypto-Zahlungen aus. Firmen, die ihre Governance-Prozesse früh harmonisieren, gewinnen Monate; Nachzügler riskieren doppelte Prüfzyklen.

Liquidität als Königsmacher

Je mehr Vermögenswerte on-Chain wandern, desto dringlicher wird die Frage: Wer stellt Preise, wer liefert Kredite, wer steht als zentraler Gegenpart bereit? Bank-eigene Handelsabteilungen signalisieren Interesse, wollen aber erst belastbare Volumina sehen. Einige in London und Paris ansässige Market-Maker testen deshalb hybride Modelle, bei denen Token in traditionellen Wertpapier-Depots verpfändet und gleichzeitig auf der Blockchain transferiert werden. Gelingt dieser Brückenschlag, könnten Spreads drastisch schrumpfen und institutionelles Kapital in großem Stil nachfließen.

Chancen für die Realwirtschaft

Abseits des Handels erhofft sich die Industrie handfeste Vorteile. Automobilkonzerne planen, Lieferketten-Finanzierung via Smart Contracts abzuwickeln, um Skonti minutengenau auszuschütten. Energieversorger testen Token, die Herkunftsnachweise und CO₂-Zertifikate kombinieren. Und mittelständische Exporteure sehen in programmierbaren Euro-Stablecoins eine Option, Devisenkosten zu senken. Voraussetzung ist jedoch, dass Zahlungseingänge nicht erst durch regulatorisches Dickicht schleichen, sondern in Echtzeit verbucht werden können.

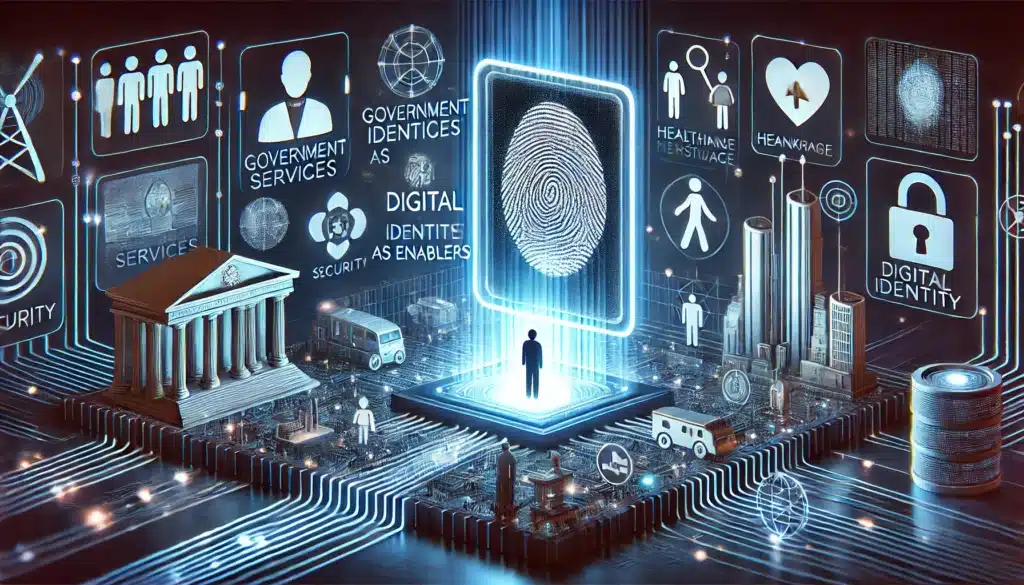

Digitale Identitäten als Türöffner

Ein oft übersehener Baustein ist die eID-Verordnung der EU. Ab Mitte 2026 sollen alle Mitgliedstaaten interoperable „Digital Identity Wallets“ bereitstellen, in denen Bürger Führerschein, Steuer-ID und bald auch Kryptoschlüssel verwalten können. Für Börsen und Banken könnte das KYC-Kosten um bis zu 60 % senken und grenzüberschreitende Kontoeröffnungen vereinfachen. Zugleich dürften Wallet-Anbieter zu kritischen Infrastrukturen avancieren, was zusätzliche Aufsichtsaufschläge mit sich bringt.

Technik allein reicht nicht – es zählt die Umsetzung

2026 wird daher weniger vom nächsten „Killer-Use-Case“ abhängen als von operativer Exzellenz. Unternehmen, die Genehmigungen, IT-Sicherheit und Kundenerlebnis sauber verzahnen, werden Vorsprünge ausbauen. Wer dagegen Pilotprojekte in der Marketing-Schublade stecken lässt, dürfte Marktanteile verlieren. Analysten verweisen auf Analoga aus dem Mobilfunk: Nicht das erste Netz setzte sich durch, sondern das mit der stabilsten Abdeckung.

Politische Weichenstellungen bleiben ein Unsicherheitsfaktor

Die Diskussion um den digitalen Euro tritt in eine entscheidende Phase. Während die EZB auf Einschränkungen bei Guthabensummen pocht, drängen Wirtschaftsverbände auf volle Interoperabilität mit Geschäftsbankgeld und Stablecoins. Ein Kompromiss könnte 2026 ausgehandelt werden, doch jedes Szenario beeinflusst Geschäftsmodelle anders. Banken, die früh Schnittstellen schaffen, sichern sich optionality; Nachzügler könnten in eine Fragmentierungsfalle geraten.

Fazit: 2026 als Jahr der Bewährung

Europa besitzt nun ein vergleichsweise klares Regelwerk, wachsende Infrastruktur und einen wachen institutionellen Appetit. Aber Klarheit schafft Konkurrenz: Lizenzierte Neobanken stehen neben Traditionshäusern, globale Krypto-Börsen treffen auf lokale CSD-Plattformen. Gewinner werden jene sein, die Komplexität reduzieren, Prozesse automatisieren und gleichzeitig höchste Kontrollstandards bieten. Scheitert die Branche an diesen Hürden, droht eine Konsolidierungswelle; besteht sie, könnte 2026 als das Jahr gelten, in dem digitale Vermögenswerte endgültig in den europäischen Mainstream vordrangen.

Warum Sie 99Bitcoins vertrauen können

99Bitcoins wurde 2013 gegründet und verfügt über ein Team von Experten, deren Erfahrung bis in die Anfänge der Kryptozeit zurückreicht.

Wöchentliche Recherche

100k+Monatliche Leser

Experten

2000+Krypto-Projekte unter die Lupe genommen