스트래티지(Strategy)가 5억 달러 규모의 신규 전환사채 발행에 나섰다. 그런데 이번 공시에서는 마이클 세일러(Michael Saylor)가 2020년 회사를 비트코인(BTC) 중심 전략으로 전환한 이후 처음으로, 조달 자금 사용 목적에 ‘비트코인 추가 매입’이 명시되지 않았다. 대신 “일반적인 기업 운영 목적”이 핵심 사용처로 기재되면서 시장의 시선이 집중되고 있다.

표현 자체는 사소해 보일 수 있지만, 투자자 입장에서는 MSTR(스트래티지)에 대한 해석을 바꿀 수 있을 만큼 의미 있는 변화라는 평가도 나온다. 이번 이슈의 핵심은 명확하다. 과연 세일러의 비트코인 레버리지 전략이 더 지속 가능한 방향으로 진화하고 있는 것인지, 아니면 회사가 사실상 기존 차입 기반 매수 전략의 한계에 도달한 것인지에 대한 의문이다.

세계 최대 비트코인 보유 기업의 향후 방향성을 둘러싼 이런 논란은 최근 비트코인(BTC) 시장 반등 흐름과도 맞물려 있다. 비트코인(BTC/USD)은 현재 7만7250달러 선에서 거래되며 하루 기준 약 1% 상승했다. 시장은 최근 긴 횡보 구간 이후 다시 살아나는 움직임을 보이고 있다.

Strategy Reports No #Bitcoin Purchase This Week, Adds Bonds Instead. $BTC

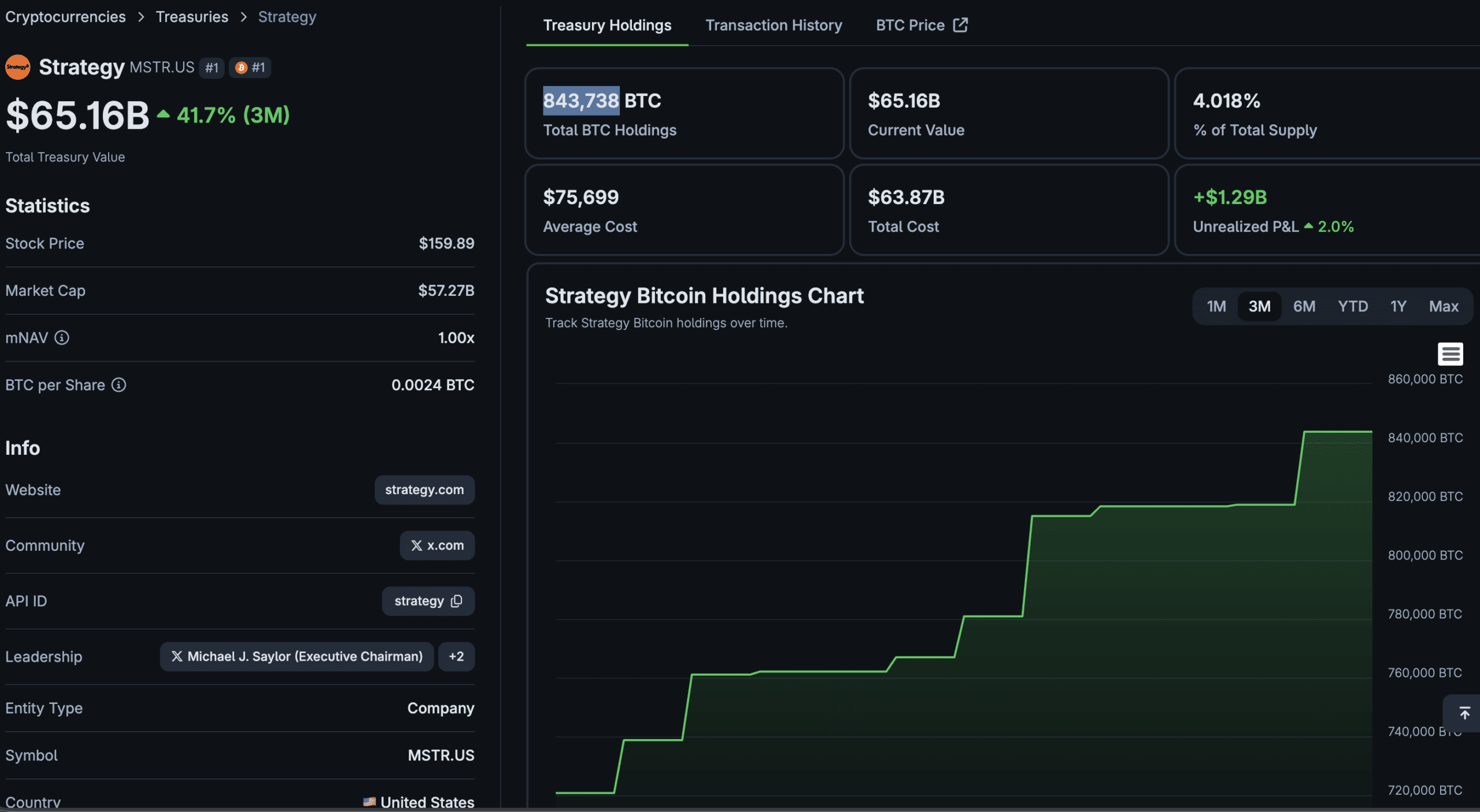

A chart shared showed that as of May 24, 2026, Strategy’s Bitcoin reserves were valued at approximately $64.45 billion. The company holds 843,738 BTC in total, acquired at an average cost of $75,701, and… pic.twitter.com/QtH5je2oFK

— TheCryptoBasic (@thecryptobasic) May 25, 2026

스트래티지 전환사채 뉴스: 비트코인 매입 제외, 시장에 어떤 신호 보내나?

스트래티지(MSTR)의 전환사채 전략은 쉽게 말해 집주인이 추가 부동산 매입을 위해 기존 주택을 재담보대출하는 방식과 비슷하다는 평가가 나온다. 차이가 있다면 조달된 자금이 모두 비트코인(BTC) 매입에 사용됐다는 점이다.

실제로 회사는 2020년 중반 이후 지금까지 70억 달러가 넘는 자금을 전환사채 발행을 통해 조달해왔다. 이 채권은 일정 주가 이상에 도달하면 채권 보유자가 MSTR 주식으로 전환할 수 있는 구조다.

그동안 스트래티지는 자금 조달 → 비트코인(BTC) 매입 → 비트코인 가격 상승 → MSTR 주가 상승으로 이어지는 순환 구조를 구축해왔다. 시장에서는 이 전략이 사실상 ‘비트코인 레버리지 투자 수단’처럼 작동해왔다는 평가도 나온다.

특히 이 전환사채는 일반 채권과 달리 정기 이자를 지급하지 않는 ‘제로 쿠폰’ 구조다. 대신 투자자들은 향후 정해진 가격으로 MSTR 주식으로 전환해 차익을 얻는 방식으로 수익을 추구한다.

예를 들어 2029년 만기 30억 달러 규모 채권의 전환 가격은 주당 672.40달러로 설정됐다. 현재 스트래티지의 전체 부채 규모는 40억 달러를 넘어선 상태이며, 만기는 2027년부터 2030년까지 분산돼 있다.

하지만 이번 신규 전환사채 발행은 기존 패턴과는 다소 다른 흐름을 보이고 있다. 공시에는 자금 사용 목적이 “일반적인 기업 운영 목적”으로 기재됐으며, 비트코인 추가 매입 계획은 포함되지 않았다.

시장에서는 이 변화가 상당히 중요하다는 분석이 나온다. 그동안 MSTR 채권 투자자와 주주들은 신규 조달 자금이 계속해서 비트코인 시장으로 유입될 것이라는 기대를 기반으로 투자 전략을 세워왔기 때문이다.

스트래티지의 전략 전환일까… 아니면 단순한 재무 안정화 움직임일까?

2026년 5월 25일 기준 스트래티지(Strategy)는 총 84만3738개의 비트코인(BTC)을 보유하고 있다. 현재 가치로는 650억 달러를 넘는 규모다. 이 막대한 비트코인 보유량 대부분은 마이클 세일러가 지난 수년간 추진해온 전환사채 기반 자금 조달 전략을 통해 확보된 것으로 알려져 있다.

다만 최근 회사는 2029년 만기 0% 전환사채 약 15억 달러 규모를 약 13억8000만 달러에 재매입하기로 결정했다. 시장에서는 이를 두고 단순 추가 매수보다 ‘부채 관리’에 초점이 이동하기 시작한 신호로 해석하고 있다.

여기에 더해 신규 공시에서 사용된 중립적인 표현 역시 회사가 이제는 무조건적인 비트코인(BTC) 추가 매입보다는 재무 건전성과 자산 운용 사이 균형을 고려하기 시작했다는 분석에 힘을 싣고 있다.

시장 전문가들의 평가는 크게 엇갈린다. 일부는 스트래티지의 구조를 사실상 위험한 ‘전환사채 기반 레버리지 전략’이라고 비판하고 있다. 반면 다른 한편에서는 이를 자본시장과 장기 비트코인 투자 전략을 결합한 새로운 금융 모델로 평가하기도 한다.

결국 시장의 관심은 하나로 모인다. 스트래티지가 지금 새로운 성장 단계로 진입하고 있는 것인지, 아니면 기존 비트코인 레버리지 전략의 전환점을 맞이하고 있는 것인지가 핵심 관전 포인트라는 분석이다.

전환사채 전략 바뀌는 스트래티지, 지금의 프리미엄 유지할 수 있을까?

현재 기준으로 스트래티지 주가는 역사적으로 회사가 보유한 비트코인(BTC) 순자산가치(NAV) 대비 상당한 프리미엄 상태에서 거래돼 왔다. 시장 상황에 따라서는 실제 보유 BTC 가치의 2배에서 많게는 3배 수준까지 평가받기도 했다.

이 같은 프리미엄이 가능했던 이유는 투자자들이 스트래티지를 단순한 비트코인 보유 기업이 아니라, 지속적으로 BTC를 추가 매수하는 ‘레버리지형 비트코인 투자 수단’으로 인식해왔기 때문이다. 하지만 앞으로 신규 조달 자금이 더 이상 비트코인 매입으로 이어지지 않는다면, 이런 프리미엄 논리 역시 약해질 수 있다는 분석이 나온다.

시장에서는 현재 세 가지 핵심 지표를 주의 깊게 봐야 한다는 평가가 나온다.

첫 번째는 스트래티지의 NAV 대비 프리미엄 비율이다. 만약 이 비율이 의미 있게 1배 수준까지 축소된다면, 시장이 스트래티지를 더 이상 ‘비트코인 축적 머신’이 아니라 단순한 비트코인 보유 기업으로 재평가하고 있다는 신호로 해석될 수 있다.

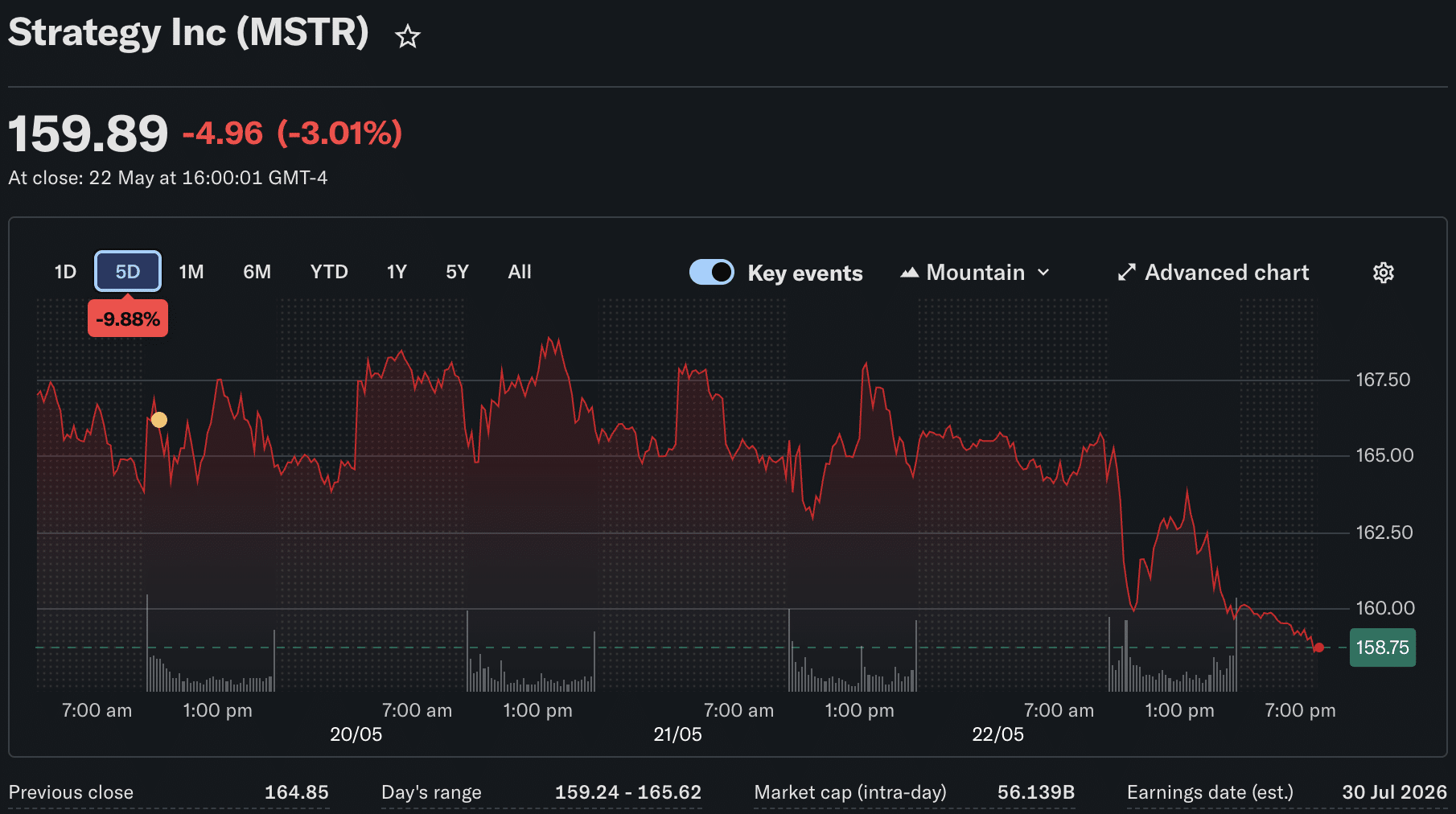

두 번째는 기존 전환사채의 전환 가격 구간이다. 예를 들어 2030년 만기 채권은 스트래티지 주가가 약 433.43달러 이상일 때만 주식 전환이 가능하다. 여기에 조기 상환 조항은 약 996.89달러 이상에서 발동될 수 있도록 설정돼 있다. 시장에서는 이런 가격대가 향후 주가 흐름에서 중요한 심리적·기술적 분기점으로 작용할 가능성을 주목하고 있다.

세 번째는 결국 BTC 가격 흐름 자체다. 현재 비트코인 시장의 높은 변동성은 스트래티지가 보유한 기존 BTC 자산 가치 상승으로 이어질 수도 있지만, 반대로 재무제표 부담과 밸런스시트 리스크를 키우는 요인으로 작용할 가능성도 있다는 분석이다.

더 많은 암호화폐 뉴스와 시장 분석은 99Bitcoins의 X(구 트위터), 유튜브(YouTube), 텔레그램(Telegram) 채널에서 확인할 수 있다.

핵심 요약

- 스트래티지(Strategy)가 신규 전환사채 공시에서 처음으로 비트코인(BTC) 추가 매입 계획을 명시하지 않으며 시장 관심이 집중되고 있다.

- 마이클 세일러의 기존 ‘차입→BTC 매수’ 전략이 변화하는 것인지, 단순 재무 안정화 움직임인지를 두고 투자자 의견이 엇갈리고 있다.

- 현재 스트래티지 주가는 보유 비트코인 순자산가치(NAV) 대비 높은 프리미엄 상태지만, 신규 자금의 BTC 유입이 줄어들 경우 프리미엄 축소 가능성도 거론된다.

- 시장에서는 비트코인 가격 흐름과 기존 전환사채 전환 가격 구간이 향후 MSTR 주가 방향성을 결정할 핵심 변수로 보고 있다.

99비트코인을 신뢰할 수 있는 이유

2013년에 설립된 99비트코인 팀은 비트코인 초창기 시절부터 암호화폐 전문가로 활동해 왔습니다.

주간 리서치

10만명 이상월간 독자

전문가 팀

2000개 이상크립토 프로젝트 리뷰