마이클 세일러가 이끄는 스트래티지의 영구우선주 STRC가 화요일 3.58% 하락한 91.79달러를 기록하며 역대 최저치에 근접했다. 이는 액면가인 100달러보다 8.2% 낮은 수준으로, 이번 하락은 단순한 일회성 부진 이상의 의미를 갖는다.

이러한 하락세는 마이클 세일러의 거침없는 비트코인 자산 축적 전략과 주주들에게 약속한 11.5%의 안정적인 배당금 지급 의무가 정면으로 충돌하고 있음을 의미한다.

STRATEGY’S “BITCOIN MACHINE” STRC STOCK SLIDES 8% BELOW PAR: WHAT IT MEANS AND HOW COULD IT RECOVER?

— Gk (@gksolanky) June 17, 2026

x

– $STRC closed at $91.79 on June 16, down 3.58% for the day and ~8.2% below its $100 par value; despite the company highlighting ~350% annualized growth in notional scale

-… pic.twitter.com/0pumhN10Db

이번 사안의 핵심이 되는 구조적 긴장은 스트래티지가 비트코인 매수에 투입하는 모든 자금이 결국 STRC의 배당 서비스를 위한 예비비에서 빠져나간다는 점에 있다. 시장은 현재 이러한 이해관계의 충돌을 가격에 명시적으로 반영하기 시작했다.

이번 STRC의 데이터 급락은 비트코인이 이번 주 초 67,000달러까지 상승했다가 지난 24시간 동안 조정을 거치며 65,000달러 아래로 2.5% 하락한 시점과 맞물려 발생했다.

$BTC failed to reclaim the $67,000-$68,000 zone.

— Ted (@TedPillows) June 17, 2026

Now, the key level to hold is $64,000-$65,000.

If Bitcoin loses this, it'll end up giving most of its short-term gain back. pic.twitter.com/uI6P5k8oyD

STRC의 실체와 액면가가 중요한 이유

STRC는 스트래티지의 가변 금리 시리즈 A 영구 연장 우선주로, 흔히 ‘스트레치(Stretch)’라고 불린다. 이는 세일러가 비트코인과 연계된 고수익 확정 금리 상품을 만들기 위해 시도한 결과물이다. 주식의 성격을 가진 회사채와 유사하며, 약 11.5%의 가변 배당을 지급하도록 설계되었다. 주당 목표 가격은 100달러로, ‘영구’라는 명칭대로 만기일이 없다.

100달러라는 액면가는 단순한 심리적 기준선이 아니다. STRC가 액면가 이상에서 거래될 때 스트래티지는 시장가 발행(ATM) 프로그램을 통해 신주를 효율적으로 발행할 수 있으며 이를 통해 비트코인 매수를 위한 신규 자금을 조달한다.

반대로 가격이 액면가 밑으로 떨어지면 이 자금 조달 엔진은 제동이 걸린다. 목표가 100달러인 주식을 91.79달러에 파는 것은 기업이 대폭 할인된 유상증자를 실시하는 것과 같으며 이는 기존 주주의 가치를 희석시키고 시장에 불안 신호를 보낸다.

코인텔레그래프에 따르면 STRC는 지난 4월 15일부터 액면가 아래에서 거래되고 있다. 이는 일시적인 현상이 아니라 스트래티지의 우선주 기반 자금 조달 메커니즘에 한 달 넘게 구조적 압박이 가해지고 있음을 의미한다.

배당 지급과 비트코인 매집 전략 사이의 딜레마

세일러는 STRC를 머니마켓펀드(MMF)의 대안인 ‘디지털 신용’ 상품으로 홍보하며, 대규모 비트코인 보유 자산을 기반으로 수익을 제공한다고 마케팅해왔다. 그러나 이 과정에서 스스로 구조적 제약에 갇히게 되었다.

배당의 안정성은 스트래티지가 고점에서 계속 비트코인을 사는 대신 현금 예비비를 유지하느냐에 달려 있다. 현재 STRC 보유자들은 회사가 배당 안정성보다 비트코인 추가 매집을 우선시한다고 판단하고 있다. 비록 스트래티지가 21개월 치의 현금을 보유하고 있고 마진콜 위험이 없다고 보고되었음에도 불구하고 투자자들의 불안은 가시지 않고 있다.

LVRG 리서치의 닉 럭(Nick Ruck)은 암호화폐 시장 전반의 위험 회피 심리가 투자 수요에 영향을 미쳤다고 분석했다. 가변 배당률이 12%를 넘어서고 있음에도 불구하고, 지속적인 매도 압력과 비대해지는 자본 구조에 대한 우려가 스트래티지의 안정성을 시험하고 있다.

약 210억 달러에 달하는 부채 의무를 지고 있는 상황에서, 새로운 우선주 발행은 자본 구조를 더욱 복잡하게 만든다. 이는 개별 금융 상품들이 고정된 닻 가격(Anchor price)을 유지하는 것을 어렵게 만든다.

스트래티지(MSTR) 본주가 겪는 동일한 압박

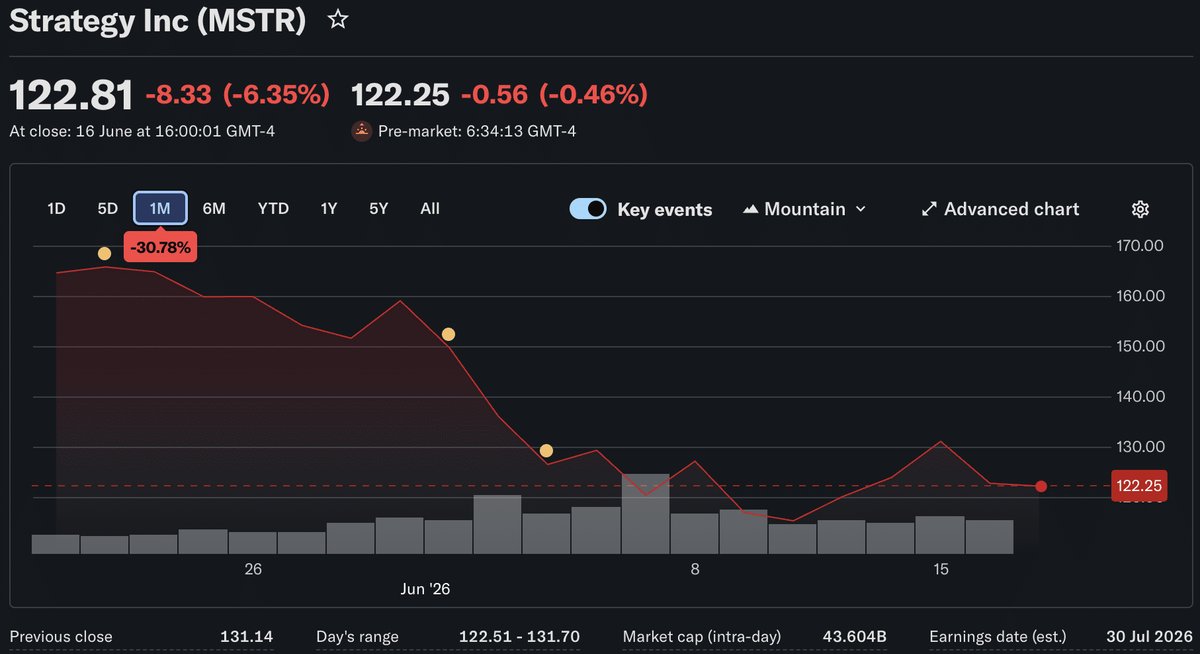

스트래티지의 보통주인 MSTR 또한 화요일 6.35% 급락하며 122.81달러로 장을 마감했다. 이는 지난 1년간 67%나 하락한 수치다. 이러한 가파른 손실은 상대적으로 덜 하락한 비트코인의 성적과 극명한 대조를 이룬다.

이러한 차이는 투자자들이 MSTR을 비트코인 레버리지 투자 수단으로 간주하며 지불했던 프리미엄을 시장이 재평가하고 있음을 보여준다. 2024년 말 정점 당시 MSTR은 순자산가치(NAV)의 2.4배 이상에서 거래되었으나, 2026년 1월에는 그 프리미엄이 약 1.1배 수준으로 떨어졌다.

특히 지난 6월 초, 스트래티지는 2022년 이후 처음으로 비트코인 32개(약 250만 달러 상당)를 매도했다. 이는 ‘절대 팔지 않겠다’던 회사의 기존 내러티브를 뒤흔드는 사건이었다. 전체 보유량에 비해 적은 양이었지만, 회사의 투자 모델이 상황에 따라 변할 수 있다는 강력한 심리적 메시지를 시장에 던졌다.

경쟁 상품 SATA의 부상과 비교되는 성적

STRC가 겪는 경쟁 압박의 중심에는 SATA가 있다. 스트라이브(Strive)의 영구 가변 금리 우선주인 SATA는 현재 액면가인 100달러를 정확히 유지하고 있으며, 약 13%의 실효 수익률을 제공하고 있다.

고정 수입 투자자 관점에서 볼 때 SATA는 STRC보다 거의 모든 지표에서 우위에 있다. 동일한 상품 구조를 가졌으면서도 수익률은 더 높고, 액면가 할인도 없으며, 논란이 되는 비트코인 매집 전략에 따른 헤드라인 리스크도 없다.

비슷한 두 상품이 같은 시장에서 거래되는데 한쪽은 액면가를 유지하고 다른 한쪽은 8.2% 할인되어 거래된다는 것은 시장의 선호도가 어디에 있는지 명확히 보여준다.

STRC 보유자들은 단순히 가격 하락을 겪는 것이 아니라, 경쟁사 상품이 안정적인 모습을 보이는 동안 자금 조달 위기 신호를 보내는 상품을 들고 있는 셈이다. 이러한 비교 결과는 무시하기 어려운 대목이다.

또한 비트코인 연계 투자 수단이 다양해진 것도 영향을 미쳤다. 수익형 비트코인 ETF 구조와 기타 기관급 상품들이 늘어나면서, 과거 STRC가 누렸던 희소성이 사라지고 투자자들의 선택 폭이 넓어진 점도 STRC의 입지를 좁히고 있다.

더 많은 암호화폐 뉴스와 분석을 원한다면 99Bitcoins를 X, 유튜브, 텔레그램에서 확인해보자.

99비트코인을 신뢰할 수 있는 이유

2013년에 설립된 99비트코인 팀은 비트코인 초창기 시절부터 암호화폐 전문가로 활동해 왔습니다.

주간 리서치

10만명 이상월간 독자

전문가 팀

2000개 이상크립토 프로젝트 리뷰