BC카드가 외국인 관광객을 대상으로 한 스테이블코인 결제 테스트 사업을 성공적으로 마무리했다. 디지털 자산이 실험실을 벗어나, 실제 결제 현장으로 한 발 더 들어온 순간이다. 이번 사례는 스테이블코인 뜻과 활용 가능성을 동시에 보여주는 상징적인 장면으로 평가된다.

이번 테스트는 외국인이 보유한 외화 기반 스테이블코인을 디지털 선불카드 형태로 전환해, 국내 가맹점에서 실물 카드나 환전 절차 없이 결제할 수 있는지를 검증하는 데 초점을 맞췄다. 결제는 QR 기반으로 이뤄졌으며, 편의점·카페·마트 등 일상 소비 공간에서 문제 없이 작동했다.

LATEST: 💳 South Korean payments giant BC Card has completed a pilot project that enabled foreign users to pay local merchants using stablecoins, as part of preparations to implement a stablecoin payment structure. pic.twitter.com/MMfugenwbR

— CoinMarketCap (@CoinMarketCap) December 23, 2025

기존 카드 인프라 위에 올라탄 스테이블코인 결제

BC카드는 전체 국내 카드 결제의 약 20% 이상을 처리하는 핵심 인프라 사업자다. 이번 프로젝트의 가장 큰 특징은 “새로운 장비가 필요 없었다”는 점이다. 가맹점은 기존 카드 단말기를 그대로 사용했고, 정산 역시 원화로 이뤄졌다. 가격 변동성에 대한 부담은 가맹점이 아닌 시스템 바깥으로 밀어냈다.

이번 테스트 사업에는 블록체인 금융 기업 웨이브릿지, 해외 디지털 월렛사 아론그룹, 해외송금 핀테크 기업 글로벌머니익스프레스가 참여했다. 각 주체는 블록체인 기술, 지갑 인프라, 국경 간 송금이라는 서로 다른 퍼즐 조각을 맞췄다. 그 결과 스테이블코인은 카드 승인·정산이라는 전통 금융의 레일 위를 자연스럽게 달릴 수 있었다.

이 구조는 스테이블코인 전망을 현실 쪽으로 끌어당긴다. 디지털 자산이 기존 금융을 대체하지 않고, 흡수되듯 연결될 수 있음을 증명했기 때문이다.

외국인 관광객에게 열린 새로운 결제 선택지

외국인 입장에서 이번 모델은 환전의 번거로움을 크게 줄인다. 환율 변동 리스크를 낮추고, 해외 카드 수수료 부담도 줄일 수 있다. 결제 속도 역시 기존 카드 결제와 다르지 않다. “암호화폐로 결제한다”는 인식보다, “편한 결제 수단 하나가 더 생겼다”는 체감에 가깝다.

이번 테스트가 외국인으로 제한된 이유는 국내 규제 환경 때문이다. 현재 한국에서는 일부 가상자산 기반 결제 서비스가 내국인을 대상으로 제한을 받는다. BC카드는 이를 우회하지 않았다. 대신 제도 안에서 가능한 영역부터 차분히 검증했다. 이 점이 시장의 신뢰를 얻는다.

같이보기: 리플 스테이블코인이란? | 2025년 스테이블코인 리플(RLUSD) 구매방법

규제 논의 속에서 드러난 스테이블코인의 현실적 위치

이번 테스트는 스테이블코인 규제를 둘러싼 논의 한가운데에서 진행됐다. 한국은행은 은행 중심의 스테이블코인 발행 구조를 주장하고 있고, 금융위원회는 보다 유연한 규제 틀을 검토 중이다.

BC카드는 규제 명확화 이전부터 내부 전담 조직을 꾸렸다. 자금세탁방지(AML), 테러자금조달방지(CTF) 같은 리스크 관리 체계를 점검하며, 제도 변화에 즉각 대응할 수 있는 준비를 진행 중이다. 단기 실험이 아니라, 상용화를 염두에 둔 사전 작업이라는 의미다.

이 과정은 스테이블코인 뜻을 다시 정의한다. 단순한 ‘가격이 안정된 코인’이 아니라, 규제와 인프라 속에서 작동 가능한 디지털 결제 수단으로 자리매김하고 있다.

같이보기: 비트코인·솔라나·이더리움이 함께 작동한다면? 레이어-3 해법을 제시하다

스테이블코인 전망, 실험에서 구조로

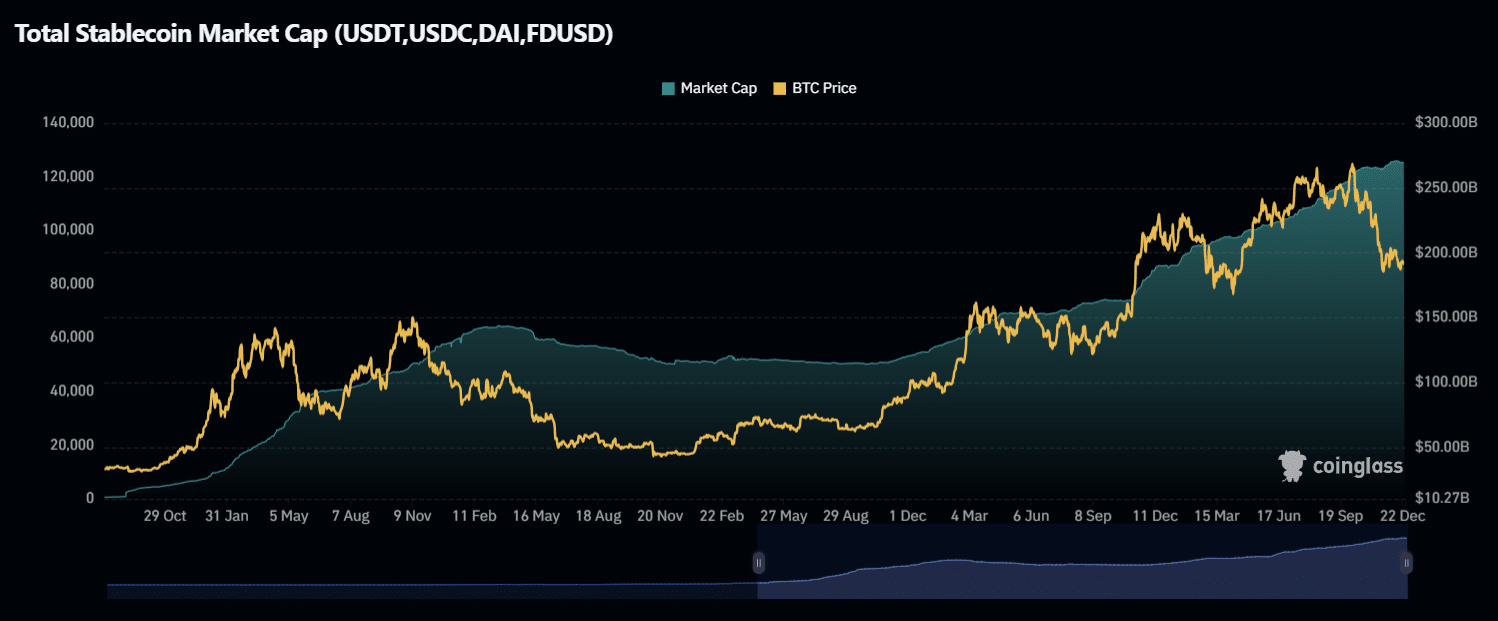

스테이블코인 시장의 성장은 더 이상 개별 프로젝트나 이벤트 차원의 이야기가 아니다. 전체 시장 규모 자체가 구조적으로 확대되고 있다. 실제로 주요 스테이블코인(USDT, USDC, DAI 등)의 총 시가총액은 비트코인 가격 변동과 무관하게 중장기 우상향 흐름을 유지하고 있다. 이는 스테이블코인이 ‘투자 대기 자금’이자 ‘결제·정산용 유동성 풀’로 기능하고 있음을 보여준다.

BC카드의 이번 사례가 보여준 핵심은 명확하다. 스테이블코인은 새로운 결제 문화를 파괴적으로 만들지 않는다. 대신 이미 존재하는 금융 구조 안으로 스며든다. 이는 대중 확산에 훨씬 유리한 경로다. 국경 간 결제, 관광 소비, 소액 결제 같은 영역에서 스테이블코인은 실질적인 효율을 제공한다. 특히 국제 규칙이 정비되고, 국내 제도가 정리될 경우 상용화 속도는 더 빨라질 수 있다. BC카드가 이번 테스트를 “끝이 아닌 출발”이라고 표현한 이유도 여기에 있다. 스테이블코인 전망은 이제 가격이 아니라 구조에서 읽힌다. ‘누가 발행하는가’ 보다, ‘어디에서 어떻게 쓰이는가’가 더 중요해지는 국면이다. 스테이블코인에 대한 더 자세한 정보는 아래 심층 리포트를 통해 확인할 수 있다.

같이보기: [리플 전망] 급격한 가격 변동 속 리플 CEO “XRP 가격 조작 불가능” 반박

스테이블코인이란 무엇인가?핵심 요약

- 스테이블코인은 기존 카드 결제 인프라와 결합해 실제 오프라인 결제에서 작동함을 입증했다.

- BC카드의 테스트 사례는 스테이블코인 뜻을 ‘결제 가능한 디지털 현금’으로 확장시켰다.

- 가맹점은 원화 정산을 유지해 가격 변동성 리스크를 부담하지 않았다.

- 외국인 관광객 대상 결제는 환전 비용과 결제 불편을 동시에 줄였다.

- 규제 논의 속에서도 스테이블코인 전망은 점점 현실적인 방향으로 이동하고 있다.

99비트코인을 신뢰할 수 있는 이유

2013년에 설립된 99비트코인 팀은 비트코인 초창기 시절부터 암호화폐 전문가로 활동해 왔습니다.

주간 리서치

10만명 이상월간 독자

전문가 팀

2000개 이상크립토 프로젝트 리뷰