가상자산 시장에서 비트코인 ‘불사조 매집’의 상징이자 최대 기업 고래인 스트레티지(Strategy, MSTR)가 기업 정체성을 흔드는 전례 없는 결단을 내렸다.

MSTR 주가가 현금흐름할인(DCF) 모델이 제시하는 적정 가치보다 무려 43%나 낮은 가격에 거래되고 있는 와중에, 회사 측이 우선주 배당금을 지급하기 위해 2억 1,600만 달러 상당의 비트코인을 전격 매각했기 때문이다. ‘역대급 저평가’라는 지표와 ‘비트코인 처분’이라는 상충되는 두 가지 팩트가 정면으로 충돌하면서, 시장에서는 지금의 MSTR 주가가 주우러 가야 할 진흙 속 진주인지, 아니면 매력적인 숫자로 포장된 위험한 밸류 트랩인지를 두고 치열한 공방이 벌어지고 있다.

이번 분석의 핵심 쟁점은 분명하다. MSTR 주가에 반영된 명백한 할인율이 단순히 비트코인 보유 가치에 대한 일시적 오독을 의미하는 것인지, 아니면 보통주 주주들이 새롭게 떠안게 된 ‘자본 배분 리스크’에 대한 시장의 냉혹한 대가인지 뜯어볼 필요가 있다.

DCF 모델이 말하는 팩트: “이론상 43% 저평가”

현금흐름할인(DCF) 모델은 기업이 향후 창출할 것으로 예상되는 미래 현금흐름을 추정한 뒤, 시간 가치와 위험 요소를 반영한 할인율을 적용해 현재 가치로 환산하는 방식이다. 쉽게 말해 ‘내일의 1달러는 오늘의 1달러보다 가치가 낮다’는 전제하에, 이 기업이 앞으로 벌어들일 돈의 총합이 오늘날 얼마짜리인지를 묻는 지표다.

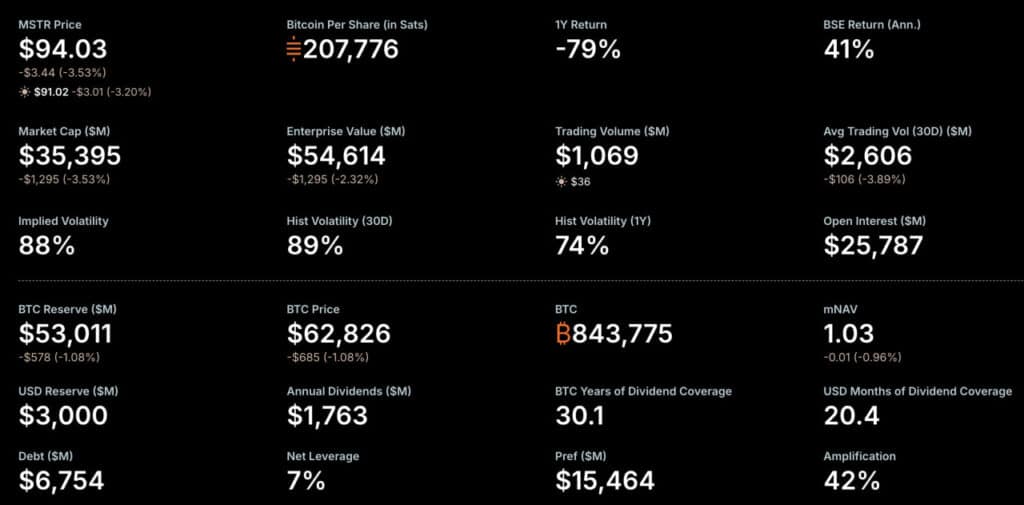

금융 분석 플랫폼 심플리 월스트리트(Simply Wall St)의 분석가 베일리 펨버턴(Bailey Pemberton)이 이 모델을 MSTR에 대입한 결과, MSTR의 주당 내재 가치는 약 165달러로 도출됐다. 이는 현재 시장에서 거래되는 주가보다 무려 43.1%나 높은 수준이다.

물론 이 모델은 지난 12개월간 약 7,200만 달러의 잉여현금흐름(FCF) 적자(유출)를 기록한 마이너스 베이스에서 출발하여, 향후 완연한 턴어라운드와 성장 궤도에 진입할 것이라는 낙관적 가정을 전제로 설정되어 있다.

심플리 월스트리트는 MSTR의 밸류에이션 점수를 6점 만점에 4점으로 책정했다. 무조건적인 매수 신호라기보다는 명암이 교차하는 수치다. DCF 상방 잠재력과 0.9배에 불과한 주가순자산비율(P/B)은 명백한 저평가를 가리키고 있지만, 비트코인에 극단적으로 편중된 포트폴리오와 새롭게 변화된 재무 메커니즘이 반대 방향에서 주가를 무겁게 누르고 있기 때문이다.

특히 P/B 관점에서 볼 때, MSTR의 0.9배는 소프트웨어 산업 평균(약 2.8배) 및 동일 업계 피어 그룹(약 7.3배)과 비교하면 처참한 수준이다. 시장이 MSTR의 지분 가치를 장부상 순자산 가치보다도 낮게 평가하고 있다는 뜻인데, 이는 통상적으로 재무제표 부실 위험이 극에 달했거나 회사가 가진 자산의 질에 대해 시장이 깊은 의구심을 품고 있을 때 나타나는 이례적인 현상이다.

‘비트코인 현금화 프로그램’ 도입, 해묵은 내러티브의 종말

그동안 MSTR은 주식 유상증자나 채권 발행을 통해 조달한 자금으로 비트코인을 사 모으되, 한 번 금고에 넣은 비트코인은 절대 건드리지 않는 ‘순수 비트코인 축적 차량’으로서의 정체성을 공고히 해왔다. 그러나 이번에 가동된 ‘BTC 현금화 프로그램(BTC Monetization Program)’은 이 오랜 신화를 정면으로 깨부쉈다.

MSTR은 이 새로운 프로그램의 첫 실행으로 STRC, STRK, STRD, STRF 등 4개 클래스의 우선주 배당금을 지급하기 위해 2억 1,600만 달러 규모의 비트코인 매각을 단행했다.

STRATEGY SOLD $216m BITCOIN TO PAY DIVIDEND$MSTR NOW HOLDS $2.55B CASH https://t.co/tFltQKn0aw

— Bitcoin Archive (@BitcoinArchive) July 6, 2026

이는 단순한 일시적 재무 미세조정이 아니다. 가격 상승 시나리오의 핵심 뼈대이자 밸류에이션의 근거였던 비트코인 곳간이, 이제는 장기 보유 목적이 아니라 기업의 고정적 재무 의무를 이행하기 위한 ‘현금 인출기’로 전락했음을 의미한다.

보통주 주주들에게는 치명적인 변수다. 회사가 배당 의무를 충당하기 위해 비트코인을 주기적으로 팔아치우기 시작하면, 경영진의 자본 배분 선택과 비트코인 자체의 가격 변동성이 보통주 주식 가치를 직접적으로 갉아먹을 수 있다는 공포가 확산될 수밖에 없다.

DCF 모델이 미래 현금흐름의 회복을 점치고 있더라도, 그 회복 속도가 우선주 배당 유출로 인한 비트코인 금고의 유출 속도보다 빨라야만 저평가 해소가 가능하다는 계산이 나온다. 아울러 이번 프로그램에는 경영진이 과거보다 자본 배분 전반에 대해 훨씬 광범위한 재량권을 행사할 수 있는 독소 조항성 권한도 포함된 것으로 알려져 주주들의 주의가 요구된다.

2026년 신규 상장 예정 코인더 많은 암호화폐 뉴스와 분석을 원한다면 99Bitcoins를 X, 유튜브, 텔레그램에서 확인해보자.

99비트코인을 신뢰할 수 있는 이유

2013년에 설립된 99비트코인 팀은 비트코인 초창기 시절부터 암호화폐 전문가로 활동해 왔습니다.

주간 리서치

10만명 이상월간 독자

전문가 팀

2000개 이상크립토 프로젝트 리뷰