In This Article

哈佛大學捐贈基金在 2 月份賣出了大量比特幣,主要目的是為了購入以太坊 ETF。表面上看,這似乎是對全球最大加密貨幣失去了信心。然而,進一步審視會發現背後有不同的故事。

哈佛大學並非退出加密貨幣市場;相反地,它正在深化其投資策略。捐贈基金決定將比特幣的利潤輪動至以太坊,標誌著機構思維的重大轉變,這是每位加密貨幣投資者都應掌握的重點。這並非放棄比特幣,而是一項為了在下一階段市場週期中佈局的戰略性舉措。

BREAKING:

🇺🇸 Harvard sells 21% of its Bitcoin ETF to buy $87 million in Ethereum ETF. pic.twitter.com/Lu7v1aOTJC

— Ash Crypto (@AshCrypto) February 16, 2026

探索更多:如何尋找下一個百倍幣?

哈佛大學調整加密貨幣曝險,轉向以太坊 ETF

在 2025 年第四季,哈佛管理公司(Harvard Management Company)減持了貝萊德(BlackRock)iShares 比特幣信託(IBIT)約 150 萬股,減幅為 21%。在同一季度,該基金買入了 387 萬股 iShares 以太坊信託(ETHA),當時價值約 8,680 萬美元。

調整後,哈佛大學仍持有約 2.658 億美元的比特幣曝險:幾乎是其以太坊配置的三倍。比特幣仍然是該基金最大的主題投資部位之一,規模超過了幾項單獨的巨型股權投資。

此舉發生在 2025 年末比特幣反彈至 12.6 萬美元之後,這增加了其在多元化投資組合中的權重。當某一部位表現優於大盤時,機構經理人通常會進行再平衡以防止過度集中的風險。減持比特幣使哈佛大學得以鎖定利潤,並將投資組合的曝險調整回內部風險參數範圍內。

以太坊提供了互補性的配置。雖然比特幣主要發揮宏觀對沖和價值儲存的功能,但以太坊提供了參與質押收益、去中心化金融基礎設施以及代幣化倡議的機會。圍繞以太坊構建的機構產品已有所擴展,讓大型配置者在獲得價格增值的同時,也能接觸到收益策略。

估值差異也是一個考量因素。比特幣交易價格接近週期高點,而以太坊仍遠低於其峰值。將部分利潤輪動至 ETH,使哈佛大學能夠維持加密貨幣的配置,同時透過兩種市場行為不同的資產來分散回報驅動力。

該交易反映的是投資組合再平衡和風險管理,而非從比特幣撤退。

機構投資者正越來越多地將 貝萊德在以太坊質押和代幣化方面的推進視為 ETH 除了單純價格增值之外,還具備實用價值的信號。

以太坊 ETF:從累積浪潮到分發階段

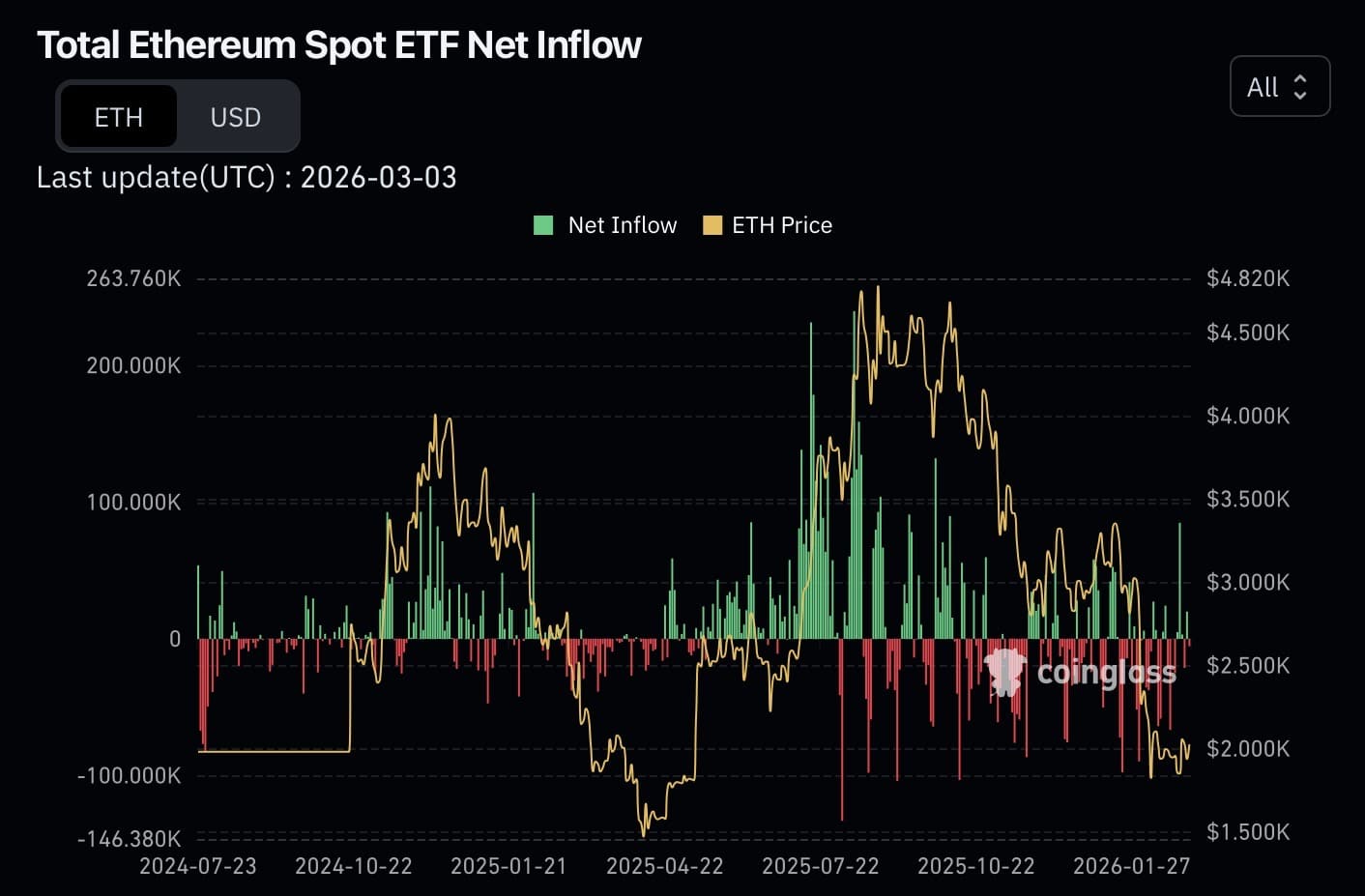

以太坊現貨 ETF 自推出以來經歷了兩個截然不同的週期。第一波累積浪潮始於 2024 年 10 月下旬,隨著價格攀升至 4,000 美元區間,多個日流入量超過 10 萬枚 ETH。

第二波更激進的浪潮在 2025 年 7 月左右達到頂峰。在那段期間,日淨流入量短暫推高至 20 萬枚 ETH 以上,當時 ETH 交易價格在 4,200 美元至 4,800 美元之間。這標誌著有史以來最強勁的機構需求階段。

自 2025 年第四季以來,資金流向發生了翻轉。紅色柱狀圖現在佔據主導地位,每日重複出現介於 -8 萬至 -14 萬枚 ETH 之間的流出。這種轉變與以太坊從 4,500 美元區域跌至約 2,000 至 2,500 美元的情況相吻合。

重要的是,流入並沒有完全消失。仍有短暫的綠色柱狀圖出現,但它們缺乏先前反彈期間所見的規模和連續性。機構參與似乎是選擇性的,而非積極的。

結構性重置還是築底形成?

截至 2026 年 3 月 3 日,以太坊 ETF 不再經歷恐慌性的清算,但也沒有顯示出廣泛的累積跡象。與 2025 年中期的極端情況相比,資金流的波動性已經壓縮。

數據顯示,若要實現持續復甦,ETH 需要連續數週穩定的淨正流入,而不是孤立的激增。從歷史上看,價格擴張緊隨在持續的資金需求集群之後,而非單日的爆發。

簡而言之,ETH ETF 數據反映了一個已完成的擴張週期,隨後是分發階段,現在則是穩定階段。下一個方向性走勢可能取決於資金流入是否恢復持續性,而不僅僅是規模。

請在 X 上追蹤 99Bitcoins 以獲取最新市場更新,並訂閱 YouTube 頻道以觀看每日專家市場分析。