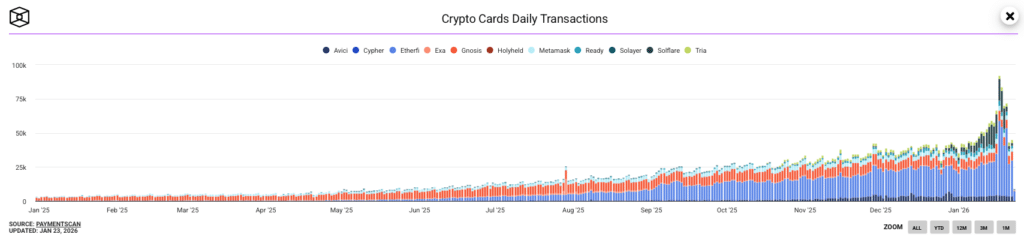

En quelques trimestres, les cartes crypto sont passées du statut de produit « niche » à celui de passerelle grand public vers la dépense quotidienne en stablecoins. Les volumes suivent une courbe quasi exponentielle : la dépense mensuelle est passée d’environ 100 millions de dollars début 2023 à plus de 1,5 milliard de dollars fin 2025, soit un taux de croissance annuel composé de 106 %. Annualisé, le marché dépasse désormais 18 milliards de dollars, au niveau de certains usages « peer-to-peer » de stablecoins estimés autour de 19 milliards.

Derrière cette accélération, une idée simple : même si les stablecoins circulent sur blockchain, l’acceptation commerçante mondiale reste, elle, dominée par les cartes. Les acteurs crypto ont donc choisi le chemin le plus court : connecter la liquidité on-chain à l’infrastructure existante, plutôt que d’attendre une adoption directe.

Une adoption tirée par les stablecoins et l’infrastructure des cartes bancaires

Le premier moteur est macroéconomique : la taille et l’usage des stablecoins progressent rapidement. Tether met en avant une offre en circulation de 217 milliards de dollars, en hausse de 46 % sur un an, ainsi qu’un volume de transactions « ajusté » de 6,4 billions de dollars (+63 % sur un an). Dans le même temps, les estimations sectorielles montrent que les cartes se sont imposées comme un canal majeur de « sortie » des stablecoins vers l’économie réelle.

Le deuxième moteur est industriel : l’écosystème s’est structuré autour de trois parties : le réseau de cartes, les émetteurs et gestions de programmes ainsi que le produit grand public. Une analyse publiée le 15 janvier 2026 observe plus de 130 programmes côté Visa et plus de 130 côté Mastercard, avec une domination de Visa sur le volume on-chain (plus de 90 % selon cette même estimation). Cette domination dans l’infrastructure favorise les intégrateurs capables de lancer vite, à grande échelle, sans réinventer l’acceptation commerçante.

Enfin, la géographie compte. Les usages se concentrent là où le stablecoin résout un problème concret : couverture contre l’inflation, dollarisation de fait, ou frictions des paiements transfrontaliers. On notera les tendances autour de l’Inde (338 milliards de dollars d’inflows crypto) et l’Argentine (part de 46,6 % pour l’USDC) comme marchés particulièrement dynamiques.

Les solutions à privilégier à ce jour

Pour les utilisateurs, la priorité est la robustesse du modèle opérationnel. Le marché reste majoritairement « crypto-to-fiat » avant règlement, ce qui rend la transaction indistinguable d’un paiement carte classique côté commerçant. En pratique, il faut privilégier des cartes adossées à des stablecoins liquides, avec une transparence nette sur les frais (FX, retraits, spread), des plafonds lisibles, et des contrôles de risque cohérents avec l’usage quotidien (anti-fraude, contestation, support). Des acteurs comme Ether.fi ou Gnosis répondent très bien à cette demande.

Les programmes portés par des acteurs disposant d’une capacité d’émission et de règlement plus intégrée tendent aussi à réduire la dépendance aux intermédiaires. Dans un marché où les stablecoins dominent les paiements par carte, cela déploie une activité en concurrence totale avec l’écosystème bitcoin, notamment le Layer 2 bitcoin hyper, actuellement en construction pour relancer un marché dynamique en la matière.

Découvrir Bitcoin HyperPour les émetteurs et fintechs, la bascule stratégique se joue « derrière » le paiement, au moment du settlement. Avec un rythme annualisé de 4,5 milliards de dollars de règlements en stablecoins, cela montre un potentiel encore très conséquent. C’est là que se trouvent les gains : coûts transfrontaliers, délais, optimisation de trésorerie. Dans le même esprit, Mastercard a étendu en août 2025 des capacités de règlement en USDC ou EURC pour des acquéreurs en EEMEA, avec l’objectif de réduire la friction des règlements à fort volume.

Enfin, la conformité devient un avantage produit. En Europe, MiCA s’applique aux émetteurs de stablecoins (ART/EMT) depuis le 30 juin 2024 et aux prestataires de services (CASP) depuis le 30 décembre 2024. Pour les acteurs, la « bonne » solution n’est pas seulement une carte qui fonctionne, c’est une carte dont la chaîne complète (émetteur, conservation, KYC, reporting) est alignée avec ces exigences juridiques. Pour les entreprises, cela se traduit par un choix plus rationnel : privilégier des programmes capables d’opérer dans un cadre régulé, d’offrir des relevés exploitables comptablement et de sécuriser la continuité du service, même en cas de durcissement réglementaire.

Sur le même sujet :

- Le patron de BlackRock veut mettre la finance sur une seule blockchain

- L’or réalise ATH sur ATH, à quand pour le Bitcoin et cette autre cryptomonnaie ?

- Nouvelle fuite de données de l’URSSAF : la criminalité contre le secteur crypto va s’intensifier après cet épisode ?

Pourquoi vous pouvez faire confiance à 99Bitcoins

Fondée en 2013, les membres de l’équipe de 99Bitcoin sont des experts en cryptographie depuis les débuts de Bitcoin.

Recherche hebdomadaire

100k+Les lecteurs mensuels

Contributeurs experts

2000+Projets de crypto-monnaie examinés