Les stablecoins s’imposent comme une nouvelle forme de monnaie, mais la Genius Act pourrait-elle réellement protéger les banques de cette menace grandissante ?

L’histoire financière américaine montre que chaque innovation de ce type provoque un jeu de rattrapage réglementaire. Les banques risquent de revivre un scénario déjà vu, entre arbitrage réglementaire et compétition sur les taux.

Des stablecoins aux fonds monétaires : un air de déjà-vu pour les banques

Historiquement, la limitation des taux d’intérêt par la Régulation Q, dès 1933, visait à éviter une guerre des taux entre banques. Cette période avait mené à des prêts risqués et une instabilité bancaire. Un parallèle est rapidement faisable avec la crypto aujourd’hui et surtout les stablecoins qui débarquent.

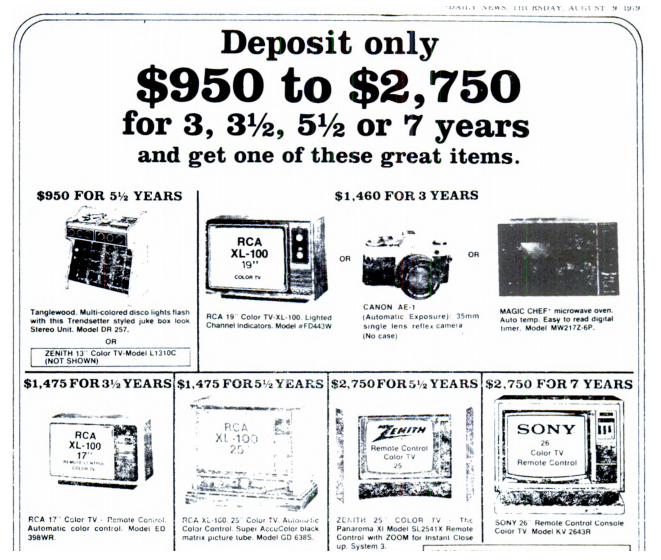

Dans les années 1970, les fonds monétaires, affranchis de ces règles, ont offert des rendements bien supérieurs aux dépôts bancaires. Les banques, incapables de rivaliser, se sont rabattues sur des cadeaux, grille-pain, téléviseurs, pour attirer les dépôts.

Mais ces astuces n’ont pas suffi. Les épargnants ont massivement transféré leurs fonds vers les money market funds, créant un système bancaire parallèle et affaiblissant la capacité des banques à financer l’économie.

Pour contourner la Régulation Q, les fonds monétaires ont versé des « dividendes » au lieu d’intérêts. Une distinction de façade, tolérée au nom de l’innovation financière.

Ce phénomène a fini par forcer la main aux régulateurs, qui ont progressivement levé les plafonds de taux d’intérêt jusqu’à l’abrogation complète de la Régulation Q après la crise de 2008. La transformation était irréversible : la finance américaine passait des prêts bancaires aux marchés de capitaux.

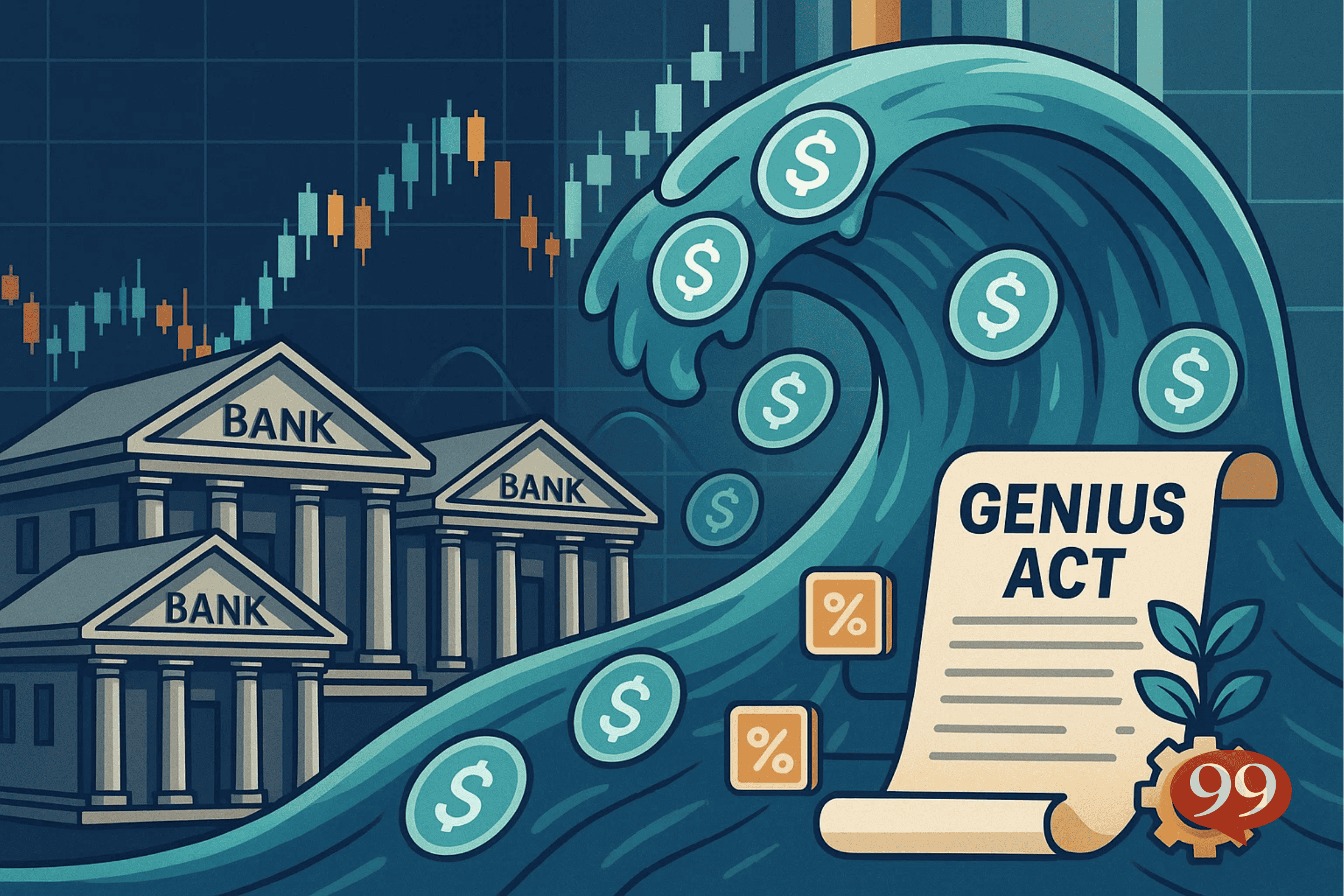

Genius Act : stablecoins légalisés, mais interdiction de rendement direct

Aujourd’hui, la Genius Act, sur le point d’être promulguée, légalise les stablecoins comme monnaie non-bancaire. Cette fois, les législateurs tentent d’éviter le piège historique en interdisant explicitement le paiement d’intérêts sur ces tokens.

Empêcher une nouvelle guerre des taux qui viderait les banques de leurs dépôts à vue. L’objectif est clairement définit, et vital. Un stablecoin rémunéré risquerait d’accélérer la fuite des capitaux, mettant en péril le modèle de financement des banques locales.

Cependant, l’histoire montre que l’innovation trouve toujours une parade. Les émetteurs de stablecoins pourraient offrir des avantages alternatifs, l’équivalent moderne du grille-pain, pour attirer les utilisateurs sans verser d’intérêts directs.

DeFi, innovation et risques : la Genius Act suffira-t-elle ?

Déjà, les protocoles DeFi permettent d’obtenir plus de 5 % de rendement sur les stablecoins, en acceptant une part de risque smart contract. Cette offre rivalise avec les meilleurs produits bancaires, voire les dépasse.

Les fonds monétaires avaient démontré que les épargnants américains étaient prêts à prendre un risque limité et à accepter un léger délai de retrait pour bénéficier de meilleurs taux. Aujourd’hui, les stablecoins rendent ces alternatives quasi instantanées et accessibles à tous.

Même sans intérêt explicite, la créativité du secteur crypto pourrait rapidement contourner la Genius Act. Les utilisateurs pourraient être récompensés autrement, au travers d’incentives dérivées. Comme un simple bonus de dépôt sur un échange.

Par exemple des programmes de fidélité augmentant les rendements suivant le temps vérrouillé ou l’ancienneté. Peut-être même des bonus sur les dépôts, ou par le biais de produits DeFi imbriqués offert suivant les montants.

En définitive, la Genius Act n’est qu’une première étape. Si les stablecoins suivent la trajectoire des money market funds, ils deviendront peut-être « too big to fail ». Le secteur bancaire doit s’attendre à un nouveau round d’arbitrage réglementaire, où l’innovation avance toujours plus vite que la législation.

Sur le même sujet :

- GameStop : le pari sur Bitcoin qui va secouer la crypto et Wall Street

- Bilan de cette nuit : Bitcoin corrige, Maple détrône BlackRock et un retour de la narrative IA

- DOGE : la chute que les traders crypto n’ont pas vue venir, rebond rapide en vue ?

Pourquoi vous pouvez faire confiance à 99Bitcoins

Fondée en 2013, les membres de l’équipe de 99Bitcoin sont des experts en cryptographie depuis les débuts de Bitcoin.

Recherche hebdomadaire

100k+Les lecteurs mensuels

Contributeurs experts

2000+Projets de crypto-monnaie examinés